Politique relative à l'entente de réinvestissement des pénalités (ERP)

Mémorandum D22-1-2

Note à l’intention du lecteur

L'Agence des services frontaliers du Canada (ASFC) procède actuellement à l'examen de ce mémorandum D. Il sera mis à jour dans le cadre de l'initiative de l'ASFC sur la Gestion des cotisations des recettes (GCRA) et mis à la disposition des intervenants dès que possible. Renseignez-vous sur la GCRA.

Ottawa, le 1er avril 2011

Ce document est disponible en format PDF (363 Ko) [aide sur les fichiers PDF]

En résumé

Une mise à jour partielle du Mémorandum D22-1-2 daté du 25 novembre 2010 s'avère nécessaire car le paragraphe 15 faisait préférence aux dispositions de délai du paragraphe 12 au lieu du paragraphe 11. Une modification a également été apportée à l'adresse contenue au paragraphe 42. Seules les pages contenant les paragraphes 15 et 42 sont révisées.

Le présent mémorandum expose les grandes lignes de la politique appliquée par l'Agence des services frontaliers du Canada (ASFC) pour l'examen d'une Entente de réinvestissement des pénalités (ERP) et donne des explications à cet égard. Il renferme des informations sur la façon de présenter une demande d'ERP et énonce les conditions et circonstances en vertu desquelles il peut y avoir une ERP.

Table des matières

- Dispositions législatives

- Lignes directrices et renseignements généraux

- Introduction

- Définitions

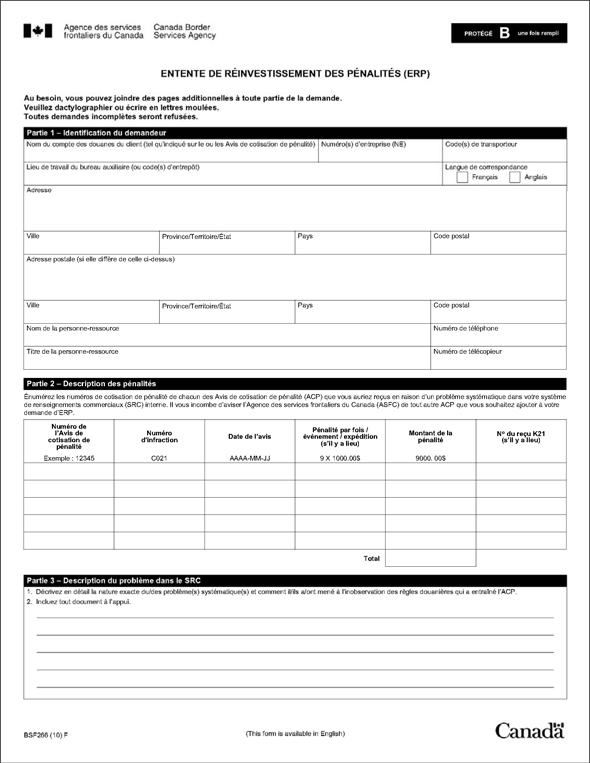

- Demande

- Critères d'admissibilité pour présenter une demande

- La façon de présenter une demande

- Délai supplémentaire pour soumettre de documents

- Accusé de réception

- Pénalités subséquentes

- Nombreux problèmes systématiques

- Absence de différend – processus accéléré

- Paiement des pénalités et des intérêts

- Pénalités faisant l'objet d'un différend

- Examen et décision

- Renseignements supplémentaires

- Annexe A –Exemple du formulaire de demande BSF266, Entente de réinvestissement des pénalités (ERP)

- Annexe B – Liste des frais admissibles et inadmissibles

Législation

La politique suivante relève des articles 129 à 133 de la Loi sur les douanes, ainsi que de l'article 18.1 de la Loi sur les Cours fédérales. Pour obtenir de plus amples renseignements sur la Loi sur les douanes, la Loi sur les Cours fédérales, et tout règlement afférent à ces lois, veuillez consulter le site Web du ministère de la Justice.

Lignes directrices et renseignements généraux

Introduction

1. C'est la politique de l'Agence des services frontaliers du Canada (ASFC) de permettre à un demandeur de réinvestir la totalité ou une partie de la pénalité imposée dans le cadre du Régime de sanctions administratives pécuniaires (RSAP), au moyen d'une Entente de réinvestissement des pénalités (ERP), lorsque le client a

- a) démontré que l'imposition de la pénalité découle d'un problème systématique lié au système de renseignements commerciaux (SRC) ou aux processus connexes;

- b) a investi dans des mesures correctives pour régler rapidement le problème;

- c) a démontré que les mesures correctives permettent d'assurer la conformité de façon efficace.

2. Une ERP permet de réduire les pénalités d'un dollar pour chaque dollar de frais admissibles engagés par un client pour régler un problème systématique ayant entraîné l'imposition de sanctions administratives pécuniaires.

3. Une ERP est accordée au moyen d'un processus de révision, qu'un client peut entreprendre en demandant initialement une décision du ministre suivant l'article 129 de la Loi sur les douanes. Aux fins de la présente politique, le formulaire de demande d'ERP dûment rempli sera considéré par l'ASFC comme une demande de décision du ministre en vertu de l'article 129 de la Loi sur les douanes.

4. L'objet de la présente politique vise à aider un client à se conformer aux dispositions de la Loi sur les douanes, du Tarif des douanes et des règlements connexes en l'encourageant à prendre des mesures correctives pour régler un problème systématique ayant entraîné l'imposition de sanctions. La présente politique correspond à l'objectif et à l'esprit du RSAP que l'ASFC est chargée d'appliquer.

5. Aux fins du présent mémorandum, « client » s'entend d'un importateur ou d'un exportateur, d'un courtier, d'un transporteur ou d'un exploitant d'entrepôt du secteur commercial.

6. La présente politique s'applique aux clients qui doivent payer une pénalité administrative pécuniaire imposée en vertu de l'article 109 de la Loi sur les douanes. Dans certains cas, les clients à qui on a signifié un avis de confiscation compensatoire au lieu d'un ACP en ce qui a trait à des infractions de nature commerciale, dans lequel un montant d'argent est exigé en vertu de l'article 124 de la Loi sur les douanes, pourraient être admissibles à une ERP.

7. Les clients ne sont pas admissibles à une ERP dans les cas suivants :

- a) des pénalités leur ont été imposées pour des infractions liées à des marchandises inadmissibles, ou prohibées (se reporter à l'Annexe A pour connaître les définitions de « marchandises prohibées » et « marchandises inadmissibles »);

- b) des pénalités leur ont été imposées suivant une loi fédérale autre que la Loi sur les douanes (p. ex. Loi sur les sanctions administratives pécuniaires en matière d'agriculture et d'agroalimentaire);

- c) ils doivent s'acquitter de dettes auprès de l'ASFC autres que celles pour lesquelles ils demandent une ERP.

8. Il est possible que les clients à qui des pénalités ont été imposées visant l'exportation de marchandises stratégiques ne soient pas admissibles à une ERP (se reporter à la liste des définitions pour connaître la définition de « marchandises stratégiques »). L'ASFC examinera ces demandes au cas par cas.

Définitions

9. Aux fins du présent mémorandum, les définitions suivantes s'appliquent :

- Attestation d'un tiers

- S'entend de l'assurance donnée par une personne ou une entité, reconnue comme étant indépendante du client et de l'ASFC et sans lien de dépendance avec ceux-ci, que les exigences particulières à la demande d'Entente de réinvestissement des pénalités ont été satisfaites. (third party attestation)

- Avis de cotisation de pénalité (ACP)

- Formulaire réglementaire (formulaire E650) remis au client qui contient des renseignements détaillés sur l'infraction et la cotisation de pénalité. (Notice of Penalty Assessment – NPA)

- Client

- S'entend d'un importateur, un exportateur, un courtier, un transporteur ou un exploitant d'entrepôt du secteur commercial. (client)

- Entente de réinvestissement des pénalités (ERP)

- S'entend de la réduction des pénalités d'un dollar pour chaque dollar de frais admissibles engagés par un client pour régler un problème systématique ayant entraîné l'imposition de sanctions administratives pécuniaires. (Penalty Reinvestment Agreement – PRA)

- Frais admissibles

- S'entend des frais de mise en œuvre de mesures correctives dans un système de renseignements commerciaux jugés admissibles par l'ASFC suivant la politique relative à l'entente de réinvestissement des pénalités. (Se reporter à l'Annexe B pour avoir une liste des frais admissibles et inadmissibles.) (eligible cost)

- Infraction

- Défaut d'observer la législation, les règlements et les modalités des ententes et des engagements en matière d'agrément administrés par l'ASFC. (contravention)

- Marchandises inadmissibles

- Marchandises non admissibles au Canada parce que leur importation est prohibée, contrôlée ou réglementée en vertu d'une loi ou d'un règlement du Parlement. (inadmissible goods)

- Marchandises prohibées

- Marchandises dont l'importation est prohibée au Canada en vertu des numéros tarifaires 9897.00.00, 9898.00.00 et 9899.00.00 du Tarif des douanes (Pour obtenir plus de renseignements, consultez les mémorandums de la série D9.) (prohibited goods)

- Marchandises stratégiques

- Marchandises assujetties à des contrôles à l'exportation, y compris les armes, munitions, instruments de guerre, matières liées à des armes ou toutes autres marchandises dont l'exportation non autorisée peut aller à l'encontre de la sécurité, des politiques et des intérêts internationaux du Canada. (Pour obtenir plus de détails, consultez le Mémorandum D20-1-1, Déclaration d'exploitation) (strategic goods)

- Mesures correctives

- S'entend d'une mesure prise par un client pour éliminer les causes d'un problème lié au système de renseignements commerciaux. (corrective measures)

- Numéro d'imposition de pénalité

- Numéro séquentiel unique attribué pour identifier chacune des sanctions administratives pécuniaires imposées en vertu de la Loi sur les douanes. (penalty assessment number)

- Pénalité

- S'entend du « montant exigible par suite de l'imposition d'une pénalité administrative pécuniaire, tel qu'indiqué sur le formulaire E650, Avis de cotisation de pénalité ou d'une confiscation compensatoire lorsque cette confiscation compensatoire fut émise au lieu de, ou en plus d'une SAP. » (penalty)

- Problème systématique

- S'entend d'un problème inhérent à un système ou à un ensemble de processus interdépendants à l'origine d'infractions nombreuses ou répétitives et menant à l'imposition d'au moins une pénalité. Nota : Des problèmes qui découlent d'une formation inadéquate des employés, d'un manque de connaissance des exigences règlementaires, ou de déficiences affectant les méthodes de travail opérationnelles d'un client n'ayant pas un rapport spécifique avec le fonctionnement du système de renseignements commerciaux du client, ne sont pas considérés comme des problèmes systématiques dans le cadre de cette politique. (systematic problem)

- Régime de sanctions administratives pécuniaires (RSAP)

- Régime de sanctions administratives pécuniaires progressives visant à décourager l'inobservation des exigences des lois, des règlements et du programme. (Administrative Monetary Penalty System – AMPS)

- Système de renseignements commerciaux (SRC)

- S'entend d'un système manuel ou technologique que le client utilise pour traiter l'information liée au mouvement, au stockage, à la déclaration en détail, à l'entreposage, à la vente, à la réaffectation, à l'importation ou à l'exportation de marchandises ou à la circulation de personnes qui entrent au Canada, qui y transitent ou qui en sortent. (commercial information system – CIS)

- Taux d'intérêt réglementaire

- Taux d'intérêt correspondant au taux d'intérêt des bons du Trésor établi par la Banque du Canada. (Pour obtenir plus de renseignements, consultez le Mémorandum D17-1-19, Règlement sur le taux d'intérêt aux fins des douanes.) (prescribed rate of interest)

Demande

Critères d'admissibilité pour présenter une demande

10. Un client peut demander une ERP dans les cas suivants :

- a) des pénalités lui ont été imposées, tel qu'indiqué dans chacun des avis de cotisation de pénalité (ACP) en cause;

- b) une ou plusieurs pénalités lui ont été imposées pour des infractions ou des instances de non-conformité nombreuses et/ou répétitives en raison d'un problème dans son SRC;

- c) il n'a pas obtenu une décision du ministre suivant l'article 131 de la Loi sur les douanes concernant l'ACP en cause;

- d) il a trouvé la cause du problème systématique dans son SRC;

- e) il est prêt à prendre des mesures correctives pour régler le problème systématique, et il démontre que les mesures correctives permettent d'assurer la conformité de façon efficace.

11. Un client qui n'a pas encore présenté une demande de révision en vertu de l'article 129 de la Loi sur les douanes doit soumettre sa demande d'ERP dans les 90 jours suivant la signification de l'avis en cause.

12. Les demandes présentées par des clients ne répondant pas aux critères d'admissibilité susmentionnés ne seront pas acceptées. L'ASFC informera les clients par écrit des motifs du rejet de la demande.

13. Le client est tenu de transmettre à l'ASFC toute l'information requise sur le formulaire de demande d'ERP et de s'assurer que l'information est présentée de façon claire et compréhensible. Le défaut de fournir l'information requise de façon appropriée peut entraîner le rejet de la demande.

La façon de présenter une demande

14. Le client doit remplir un formulaire BSF266, Demande d'entente de réinvestissement des pénalités. (Un exemple du formulaire se trouve à l'Annexe A.) Le formulaire renferme des directives sur la façon de remplir la demande et précise l'information requise par l'ASFC afin d'amorcer le processus d'examen de la demande du client. Ce dernier doit transmettre le formulaire à l'adresse postale précisée dans le présent mémorandum.

15. Le client qui souhaite demander une ERP, mais qui n'est pas en mesure de remplir le formulaire de demande dans le délai fixé dans la section 11 de la présente politique, peut effectuer une demande d'ERP, sous forme de lettre, et la transmettre à l'adresse postale indiquée dans le présent mémorandum. La lettre doit comprendre les éléments suivants :

- a) le motif de la demande d'ERP;

- b) le numéro d'imposition de pénalité figurant dans les ACP en cause possible. L'ASFC n'accordera ce délai supplémentaire pour remplir la demande ou présenter les documents que dans des circonstances exceptionnelles.

16. Les clients ayant transmis une demande sous forme de lettre recevront par la poste un exemplaire du formulaire de demande, lequel doit être rempli et retourné à l'ASFC dans un délai de 30 jours.

17. À tout moment au cours de l'examen de la demande, l'ASFC peut demander au client des informations complémentaires dans le cadre de la demande.

Délai supplémentaire pour soumettre des documents

18. Les clients qui demandent un délai supplémentaire pour présenter le formulaire de demande ou d'autres documents requis doivent en aviser l'ASFC dès que

Accusé de réception

19. Dès réception, l'ASFC vérifiera si la demande et les documents à l'appui sont complets. Si l'ASFC a besoin de documentation additionnelle par la suite, l'ASFC en fera la demande par écrit et précisera le délai pour soumettre les informations requises. Le défaut de soumettre les informations supplémentaires demandées par l'ASFC dans le délai prescrit peut entraîner le rejet de la demande.

20. L'ASFC accusera réception par écrit de la demande d'ERP. Dans certains cas, l'accusé de réception envoyé au client peut être utilisé par l'ASFC pour demander des informations supplémentaires.

Pénalités subséquentes

21. Les clients peuvent demander que des pénalités, imposées après la présentation de la demande d'ERP, soient ajoutées à leur demande dans les cas suivants :

- a) le problème systématique dans le SRC ayant donné lieu à l'imposition de pénalités subséquentes est le même que celui décrit dans la demande soumise;

- b) l'ASFC n'a pas complété l'examen de la demande d'ERP en question.

22. Les clients qui souhaitent que les pénalités subséquentes soient ajoutées à une demande d'ERP déjà présentée doivent, dans un délai de 90 jours de la date de signification des ACP subséquentes, informer l'ASFC, par lettre, de leur désir d'ajouter des pénalités supplémentaires à la liste des pénalités figurant dans la demande d'ERP déjà présentée. Dans la lettre, le client doit aussi :

- a) indiquer le numéro d'imposition de pénalité figurant dans les ACP;

- b) décrire comment les pénalités subséquentes ont été imposées en raison du même problème systématique indiqué dans la demande d'ERP présentée.

Nombreux problèmes systématiques

23. Les clients peuvent demander une ERP s'ils croient que de nombreux problèmes systématiques sont à l'origine de cas de non-conformité donnant lieu à une ou plusieurs pénalités pour des infractions nombreuses et/ou répétitives pourvu que chacun des problèmes systématiques indiqués dans leur demande ait entraîné en partie la non-conformité.

24. Les frais pour régler un problème systématique identifié dans la demande du client et qui, selon l'ASFC, n'a pas contribué à la non-conformité au cours de l'examen de la demande, ne sont pas considérés comme des frais admissibles donnant lieu à une réduction de la pénalité en vertu de la présente politique.

Absence de différend – processus accéléré

25. Les clients ne souhaitant pas contester l'imposition de pénalités sont invités à présenter la demande d'ERP, accompagnée d'une lettre indiquant qu'ils acceptent la validité des pénalités. Une reconnaissance officielle de la part du client, dans laquelle il est reconnu que les pénalités énumérées dans une ERP ont été correctement imposées en raison de la non-conformité permettra d'accélérer le processus de demande.

Paiement des pénalités et des intérêts

26. Le paiement de la pénalité peut être reporté jusqu'à ce qu'une décision soit rendue. Toutefois, s'il est établi que la pénalité a été correctement imposée et que le montant n'a pas été acquitté dans les 30 jours de la signification de l'ACP, l'intérêt couru au taux d'intérêt réglementaire est calculé à compter de la date de signification de l'ACP jusqu'à la date du paiement complet du montant dû conformément à la décision rendue en vertu de l'article 133.

27. Si une ERP est accordée pour un montant moindre que le montant total de la pénalité imposée et que le paiement de la pénalité n'a pas été acquitté dans les 30 jours de la signification de l'avis, l'intérêt couru au taux d'intérêt réglementaire est calculé sur le montant de la pénalité due à compter de la date de signification de l'ACP jusqu'au jour du paiement complet du montant dû.

Pénalités faisant l'objet d'un différend

28. Les clients ayant demandé une révision conformément à l'article 129 de la Loi sur les douanes par suite de l'imposition d'une pénalité administrative pécuniaire peuvent demander une ERP pourvu que la décision en vertu de l'article 131 de la Loi sur les douanes visant l'ACP en cause n'ait pas été rendue.

Examen et décision

Examen de la demande

29. L'ASFC examinera en premier lieu chacune des pénalités figurant sur la demande, conformément aux articles 130 et 131 de la Loi sur les douanes, afin d'établir si les pénalités ont été imposées correctement. L'ASFC annulera ou modifiera le montant de toute pénalité ayant été incorrectement imposée.

30. Au cours de l'examen de l'ERP, l'ASFC prendra en considération les antécédents du client en matière de conformité et son empressement à prendre des mesures correctives pour régler un problème dans son SRC.

31. L'ASFC avisera le demandeur des résultats de l'examen et lui indiquera le montant total des pénalités pouvant être admissible à une réduction et la date à laquelle les mesures correctives décrites dans la demande devront être appliquées.

Attestation d'un tiers

32. Dans certains cas, les clients devront obtenir une attestation d'un tiers de façon à donner à l'ASFC l'assurance que les frais engagés pour régler le problème systématique sont admissibles.

33. Au cours de l'examen de leur demande, les clients seront avisés de la personne ou de l'entité pouvant constituer un tiers admissible aux fins de la présente politique.

Frais justificatifs

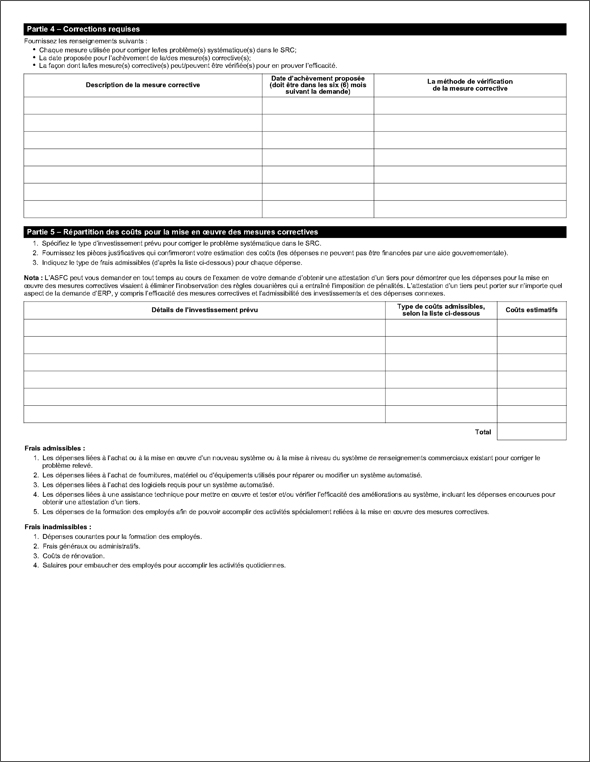

34. Après avoir mis en œuvre les mesures correctives, les clients doivent justifier tous les frais admissibles engagés pour régler le problème systématique dans leur SRC en présentant des documents à l'appui (p. ex. reçus, factures, preuve de paiement, etc.). Les frais engagés par les clients seront seulement portés en déduction du montant des pénalités si les clients peuvent démontrer que les frais pour régler le problème systématique sont admissibles dans le cadre de la présente politique. (Se reporter à l'Annexe B pour avoir une liste des frais admissibles et inadmissibles.)

35. Les dépenses encourues pour les mesures correctives, qui sont financées par une aide gouvernementale, ne constituent pas des frais admissibles dans le cadre la présente politique.

36. Une personne dûment mandatée et/ou d'autres personnes provenant de l'entreprise du demandeur pourrait(pourraient) être tenue(s) de signer un affidavit afin de valider les coûts et/ou d'attester de la nature du travail accompli et de sa(leur) conviction que le travail est admissible en vertu de la politique de l'ASFC.

Vérification et décision

37. Lorsque le demandeur aura justifié tous les frais admissibles, l'ASFC verra à s'assurer que les mesures correctives ont été mises en œuvre par le client et qu'elles sont efficaces. L'ASFC pourra vérifier la conformité environ six mois après la mise en œuvre des mesures correctives. Au cours de cette période, les clients sont par conséquent tenus de faire le suivi de la conformité et de vérifier l'efficacité des mesures correctives pendant la durée du processus de révision.

38. Si, par suite de la vérification, il est établi que les mesures correctives permettent d'assurer la conformité de façon efficace, la demande d'ERP sera accordée et l'ASFC permettra au demandeur de réinvestir un montant des pénalités d'un montant égal au total des frais admissibles engagés par le client pour assurer la conformité. Toutefois, s'il est établi que les mesures correctives ne permettent pas d'assurer la conformité de façon efficace, l'ASFC rejettera la demande d'ERP et réclamera le paiement de tous les montants en suspens et des intérêts qui s'appliquent à l'égard des pénalités imposées.

39. L'ASFC avisera le client par écrit de sa décision d'accepter ou de rejeter la demande d'ERP et, le cas échéant, lui indiquera le montant de réduction de la pénalité. La décision de l'ASFC d'accepter ou de rejeter une demande de réduction constitue une décision rendue suivant l'article 133 de la Loi sur les douanes.

40. Toute décision rendue ou toute communication écrite fournie par l'ASFC en vertu de cette politique ne constitue pas un « motif de croire » relativement à la déclaration en détail des marchandises importées et du paiement des droits à cet égard. (Pour obtenir de plus amples renseignements sur les éléments constituant des « motifs de croire », se reporter au Mémorandum D11-6-6, Autorajustement des déclarations concernant l'origine, le classement tarifaire, la valeur en douane et la réaffectation des marchandises.)

Renseignements supplémentaires

Personne-ressource

41. Toute question touchant le présent mémorandum doit être adressée comme suit :

Gestionnaire

Section des politiques des recours

Division de la politique et de la planification

Direction des recours

Direction générale de l'admissibilité

Agence des services frontaliers du Canada

Ottawa (Ontario) K1A 0L8

Téléphone : 613-960-5108

Télécopieur : 613-960-5112

Adresse postale

42. Les clients qui souhaitent effectuer une demande d'Entente de réinvestissement des pénalités peuvent transmettre leur formulaire dûment rempli et tous les documents connexes, y compris les lettres, reçus et rapports, à l'adresse suivante :

Agence des services frontaliers du Canada

1686, promenade Woodward

Direction des recours

Ottawa (Ontario) K1A 0L8

Nota : Les clients peuvent présenter leur demande et autres documents au bureau de l'Agence des services frontaliers du Canada qui a émis l'avis ou les avis de cotisation de pénalité en cause. Toutefois, afin d'accélérer le traitement des demandes, les clients sont invités à soumettre leur demande et tous les documents pertinents à l'adresse susmentionnée.

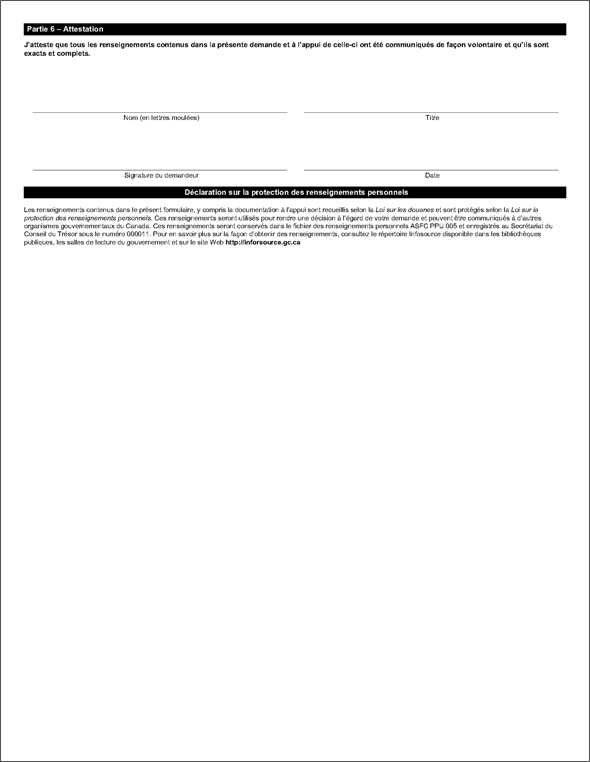

Annexe A – Exemple du formulaire de demande BSF266, Entente de réinvestissement des pénalités (ERP)

Annexe B – Liste des frais admissibles et inadmissibles

Frais admissibles :

- Les dépenses liées à l'achat ou à la mise en œuvre d'un nouveau système ou à l'amélioration du système de renseignements commerciaux existant pour corriger le problème systématique identifié.

- Les dépenses liées à l'achat de fournitures, matériel ou d'équipements utilisés pour réparer ou modifier un système automatisé.

- Les dépenses liées à l'achat des logiciels requis pour un système automatisé.

- Les dépenses liées à une assistance technique pour mettre en œuvre et tester et/ou vérifier l'efficacité des améliorations du système, incluant les dépenses encourues pour obtenir une attestation d'un tiers.

- Les dépenses liées à la formation des employés afin de pouvoir accomplir des activités spécialement reliées à la mise en œuvre des mesures correctives.

Frais inadmissibles :

- Dépenses courantes pour la formation des employés.

- Frais généraux ou administratifs.

- Coûts de rénovation.

- Salaires pour embaucher des employés pour accomplir des activités quotidiennes.

Références

- Bureau de diffusion :

- Politique sur les recours visant les voyageurs et les programmes commerciaux

Planification et politiques de recours

Direction des recours - Dossier de l'administration centrale :

- Références légales :

- Loi sur les douanes, articles 129 à 133

Loi sur les Cours fédérales, article 18.1 - Autres références :

- D11-6-6

- Ceci annule le mémorandum D :

- S.O.

- Date de modification :