Agence des services frontaliers du Canada : Rapport financier trimestriel – Trimestre ayant pris fin le 31 décembre 2022

Table des matières

- 1. Introduction

- 2. Faits saillants du trimestre et des dépenses cumulatives à ce jour

- 3. Risques et incertitudes

- 4. Changements importants à l'égard des opérations, du personnel et des programmes

- 5. Approbation par les cadres supérieurs

- 6. Tableau 1 : État des autorisations (non vérifié)

- 7. Tableau 2 : Dépenses ministérielles budgétaires par article courant (non vérifié)

1. Introduction

Le présent rapport trimestriel a été produit conformément à l’article 65.1 de la Loi sur la gestion des finances publiques, sous la forme et de la façon prescrites par le Conseil du Trésor. Le rapport trimestriel devrait être lu en parallèle avec le Budget principal des dépenses, le Plan d’action économique du Canada 2021 (Budget de 2021) et le Plan d’intervention économique du Canada pour répondre à la COVID-19.

Pour obtenir de plus amples renseignement sur la raison d’être, les rôles et les responsabilités essentielles de l’Agence des services frontaliers du Canada (ASFC), veuillez consulter la Partie III Plan ministériel ainsi que Partie II du Budget des dépenses.

Le rapport trimestriel n’a fait l’objet d’aucun examen ni d’aucune vérification externe, mais a été révisé à l’interne par le Comité de vérification de l’Agence.

1.1 Fondements de la présentation

Le présent rapport trimestriel a été préparé en utilisant une méthode de comptabilité axée sur les dépenses. L’état des autorisations ci-joint (Tableau 1) inclut les autorisations de dépenser accordées par le Parlement à l’ASFC et celles que l’Agence a utilisées, conformément au Budget principal pour 2021-2022 et 2022-2023. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Les dépenses du gouvernement doivent être autorisées par le Parlement avant qu’il ne puisse dépenser les fonds. Les autorisations sont données sous la forme de limites annuelles approuvées via des lois de crédits ou via des autorisations législatives pour des dépenses législatives autorisées pour des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, sous certaines conditions, à émettre un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

L’ASFC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les autorisations de dépenser votées par le Parlement utilisent encore une méthode de comptabilité axée sur les dépenses.

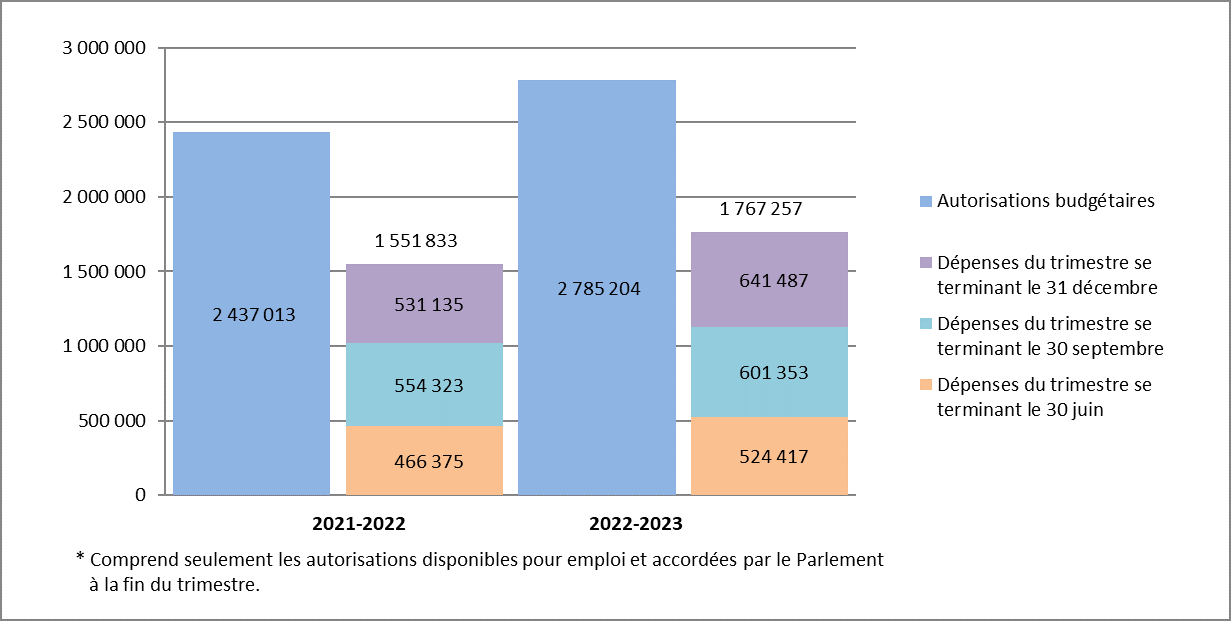

2. Faits saillants du trimestre et des dépenses cumulatives à ce jour

Cette section met la lumière sur les principaux facteurs qui expliquent l’augmentation ou la diminution nette des ressources disponibles pour l’année et les dépenses réelles pour le trimestre se terminant le .

Description de l'image

Graphique 1 : Comparaison entre les autorisations budgétaires et les dépenses au et au (en milliers de dollars)

| 2021 à 2022 | 2022 à 2023 | |

|---|---|---|

| Autorisations budgétaires | 2 437 013 | 2 785 204 |

| Dépenses du trimestre se terminant le 31 décembre | 531 135 | 641 487 |

| Dépenses du trimestre se terminant le 30 septembre | 554 323 | 601 353 |

| Dépenses du trimestre se terminant le 30 juin | 466 375 | 524 417 |

| Dépenses totales à ce jour | 1 551 833 | 1 767 257 |

2.1 Changements importants relatifs aux autorisations

Pour la période se terminant le , fournies à l’ASFC comprennent le Budget principal des dépenses, le Budget Supplémentaire des dépenses B, et les autorisations de dépenser inutilisées reportées de l’exercice précédent.

L'état des autorisations (Tableau 1) présente une augmentation nette de 348,2 millions de dollars, soit 14.3 % des autorisations totales de l’Agence de 2 785,2 millions de dollars au par rapport aux autorisations totales de 2 437,0 millions de dollars au même trimestre de l’exercice précédent.

Cette augmentation nette des autorisations disponibles découle de l’augmentation du crédit 1 – Dépenses de fonctionnement de 250,4 millions de dollars et une augmentation du crédit 5 – Dépenses en capital de 56,5 millions de dollars.

Les autorisations législatives de l’Agence reliées au régime d’avantages sociaux des employés ont augmenté de 41,3 millions de dollars ou 21,7% par rapport à l’année précédente.

2.2 Explications des écarts importants des dépenses par rapport à l'exercice précédent

Comme l'indique l'énoncé d'autorisation (Tableau 1), les dépenses de l’Agence en date du trimestre ayant pris fin le s’élevaient à 1 767,3 millions de dollars, comparativement à 1 551,8 millions de dollars en date du . L’augmentation de 215,4 millions de dollars ou 13,9 % est surtout attribuable aux facteurs suivants :

- augmentation de 209,4 millions de dollars, soit 15.7 % du crédit 1 – dépenses de fonctionnement cumulatif à ce jour utilisé à la fin du trimestre. L’augmentation des dépenses est principalement attribuable à une augmentation des dépenses liées au personnel, qui comprennent les salaires (y compris l’impact des conventions collectives nouvellement négociées), les heures supplémentaires et les frais de vacances.

- diminution de 10,3 millions de dollars, soit 13.4 % du crédit 5 – dépenses en capital cumulatif à ce jour utilisé à la fin du trimestre. La diminution des dépenses est principalement attribuable à une diminution des projets d’immobilisations

- augmentation de 16,3 millions de dollars, soit 11.4 % des dépenses législatives cumulées à la fin du trimestre.

Les dépenses budgétaires ministérielles par article courant (Tableau 2) indiquent les écarts les plus importants par article courant suivants :

- augmentation de 178,5 millions de dollars pour le personnel en raison des salaires (y compris l’impact des conventions collectives nouvellement négociées), de la rémunération des heures supplémentaires, de l’allocation de repas et des dépenses de vacances.

- augmentation de 19,7 millions de dollars au titre des services professionnels et spéciaux peut être attribué à une augmentation de 11,0 millions de dollars pour les Consultants en technologie de l’information et à une augmentation de 8,7 millions de dollars pour autres services professionnels.

- augmentation de 15,6 millions de dollars pour l’acquisition de machines et de matériel peut être attribué à une augmentation de 4,6 millions de dollars pour Équipement informatique, une augmentation de 3.8 millions de dollars pour Équipement d’imagerie/vidéo et une augmentation de 2,6 millions de dollars pour Équipements et pièces de laboratoire.

- augmentation de 12,7 millions de dollars pour le transport et les communications peut s’expliquer par une augmentation de 12,0 millions de dollars pour les dépenses voyages, suivant le retrait des restrictions liées à la COVID-19.

- augmentation de 7,8 millions de dollars pour les revenus affectés aux dépenses.

- augmentation de 4,9 million de dollars pour réparations et entretien peut principalement être attribuée à une augmentation pour de réparation et d’entretien d’équipement - Matériel et logiciels et à une augmentation pour Projets des installations.

- augmentation de 2,3 millions de dollars pour autres subventions et paiements principalement en raison d’une augmentation pour les réclamations contre l’État.

- diminution de 13,8 millions de dollars pour acquisition de terrains, bâtiments et ouvrages pour Projets d’immobilisations des installations.

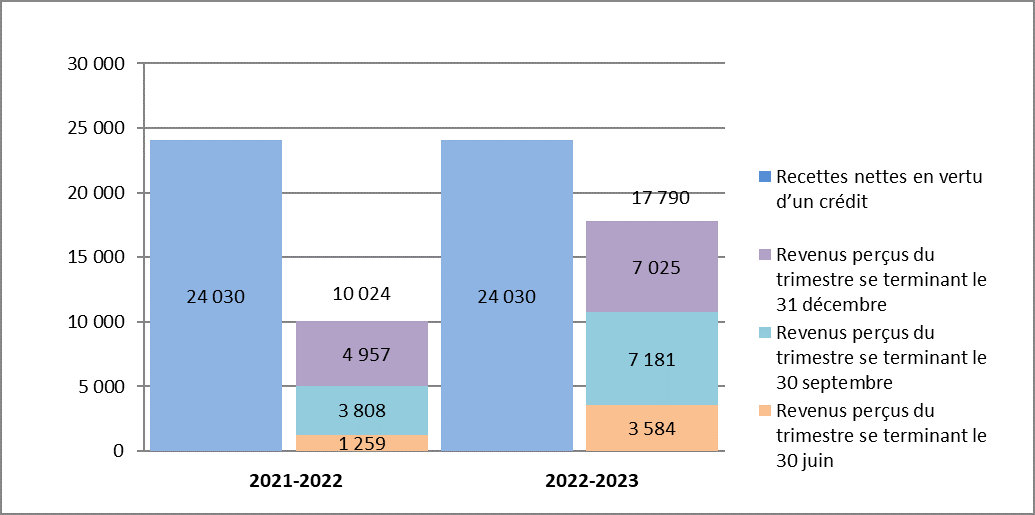

Graphique 2 : Comparaison entre les recettes nettes en vertu d’un crédit et les revenus perçus au et au (en milliers de dollars)

Description de l'image

| 2021 à 2022 | 2022 à 2023 | |

|---|---|---|

| Recettes nettes en vertu d'un crédit | 24 030 | 24 030 |

| Revenus perçus du trimestre se terminant le 31 décembre | 4 957 | 7 025 |

| Revenus perçus du trimestre se terminant le 30 septembre | 3 808 | 7 181 |

| Revenus perçus du trimestre se terminant le 30 juin | 1 259 | 3 584 |

| Revenus perçus totales à ce jour | 10 024 | 17 790 |

Les recettes prévues provenant de la vente de services reflètent l’autorisation de réaffecter les recettes de l’Agence. Les recettes cumulatives provenant des frais de prestation de services ont augmenté de 7,8 millions de dollars, soit 77.5 % en raison de la réouverture des frontières et de l’augmentation des voyages après la levée des restrictions relatives à la COVID-19. L’augmentation des voyages a donné lieu à une augmentation des recettes perçues dans les programmes comme Nexus.

3. Risques et incertitudes

En raison du milieu opérationnel changeant de l’ASFC, elle est particulièrement susceptible aux facteurs externes qui sont en grande partie hors de son contrôle (p. ex., impacts liés à la COVID-19). Ces facteurs réunis peuvent avoir des répercussions sur la capacité de l’organisation de s’en tenir à son plan financier annuel.

Depuis le début de l’année, le taux d’inflation annuel a augmenté à des niveaux que nous n’avons pas vus depuis des décennies. Joints au fait que le marché du travail est très concurrentiel, ces facteurs ont augmenté l’exposition de l’Agence aux risques relatifs à la réalisation des objectifs en temps opportun et en fonction des budgets qui ont été affectés.

Par exemple, l’Agence poursuit plusieurs grands projets de technologie de l’information (TI) et d’infrastructure matérielle; la plupart sont pluriannuels et représentent des investissements importants. Étant donné que l’ASFC dépend d’autres ministères ou intervenants externes pour l’élaboration et la mise en œuvre de bon nombre de ces projets, tout retard en raison de la pandémie de COVID-19 et du manque de disponibilité de la main-d’œuvre à l’Agence et à l’extérieur de l’Agence peut avoir des répercussions importantes sur les budgets de grands projets. Les courts retards peuvent également donner lieu à des coûts supplémentaires plus élevés pour les produits et les matériaux et autres services dont le prix est basé sur le taux du marché.

Malgré l’assouplissement des restrictions sanitaires liées à la COVID-19 à la fin du deuxième trimestre (à la fois avec le retour sur le lieu de travail et avec la suppression des mesures frontalières liées à la pandémie), la disponibilité de la main-d’œuvre est restée un défi. La transition vers un modèle de travail hybride normalisé, ainsi que la résurgence d’autres maladies respiratoires ont eu des effets sur la disponibilité de la main-d’œuvre.

Malgré ces facteurs externes, l’Agence a respecté les délais et les produits livrables sur la majorité de ses projets en cours et est en bonne voie pour les prochains produits livrables. L’Agence s’efforce d’atténuer les risques financiers en effectuant des examens réguliers, qui sont éclairés par les processus trimestriels intégrés de production de rapports sur les projets de l’Agence.

4. Changements importants à l"égard des opérations, du personnel et des programmes

4.1 Cadres supérieurs clés

Holly Flowers Code a été nommée vice-présidente de la Direction générale des ressources humaines le .

4.2 Opérations

Le , le gouvernement du Canada a supprimé toutes les restrictions d’entrée liées à la COVID-19, ainsi que les exigences en matière de dépistage, de quarantaine et d’isolement pour toute personne entrant au Canada. Tous les voyageurs, quelle que soit leur citoyenneté, n’ont plus à :

- soumettre des renseignements sur la santé publique par l’entremise de l’application ou du site Web ArriveCAN;

- fournir une preuve de vaccination;

- se soumettre à un test avant l’arrivée ou à l’arrivée;

- se mettre en quarantaine ou s’isoler en cas de résultat positif à la COVID-19;

- surveiller et signaler les signes ou symptômes de COVID-19 à l’arrivée au Canada.

De plus, le , dans le cadre de l’initiative de modernisation des voyageurs, l’Agence a permis aux voyageurs de soumettre leur déclaration des douanes et de l’immigration avant leur arrivée à plusieurs grands aéroports du Canada exclusivement sur l’application ArriveCan (l’ancienne application de déclaration électronique FrontiereCan a été mise hors service la veille). Depuis, l’utilisation de la fonction de déclaration préalable de l’ASFC dans ArriveCan a été élargie pour inclure l’aéroport international Stanfield d’Halifax et l’aéroport international Jean-Lesage de Québec. De plus, l’aéroport international de Vancouver a lancé des voies express réservées aux voyageurs qui soumettent leurs renseignements sur les douanes et l’immigration à l’avance en utilisant ArriveCAN. Pour de plus amples renseignements sur les coûts d’élaboration, d’exploitation et de maintenance de l’application ArriveCan, veuillez consulter Coûts d’ArriveCAN.

5. Approbation par les cadres supérieurs

Approuvé par :

Erin O'Gorman

Présidente

Ted Gallivan

Vice-président exécutif

Ottawa, Canada

Date :

Jonathan Moor

Dirigeant principal des finances

Ottawa, Canada

Date :

6. Tableau 1 : État des autorisations (non vérifié)

| Crédits totaux disponibles pour l'exercice se terminant le Note de tableau 1 (en milliers de dollars) |

Crédits utilisés pour le trimestre terminé le (en milliers de dollars) | Cumul des crédits utilisés à la fin du trimestre (en milliers de dollars) | |

|---|---|---|---|

| Crédit 1 – dépenses de fonctionnement | 2 282 786 | 557 737 | 1 541 068 |

| Crédit 5 – dépenses en capital | 270 497 | 30 476 | 66 329 |

| Autorités législatives - régimes d'avantages sociaux | 231 921 | 53 094 | 159 282 |

| Autorités législatives - remboursements de montants portés aux revenus d'exercices antérieurs | 0 | 0 | 3 |

| Autorités législatives - dépenses des produits de la vente de biens excédentaires de l'État | 0 | 180 | 575 |

| Autorisations budgétaires totales | 2 785 204 | 641 487 | 1 767 257 |

| Autorisations non budgétaires | 0 | 0 | 0 |

| Autorisations totales | 2 785 204 | 641 487 | 1 767 257 |

| Crédits totaux disponibles pour l'exercice se terminant le Note de tableau 2 (en milliers de dollars) | Crédits utilisés pour le trimestre terminé le (en milliers de dollars) | Cumul des crédits utilisés à la fin du trimestre (en milliers de dollars) | |

|---|---|---|---|

| Crédit 1 – dépenses de fonctionnement | 2 032 399 | 450 759 | 1 331 667 |

| Crédit 5 – dépenses en capital | 214 028 | 32 193 | 76 636 |

| Autorités législatives - régimes d'avantages sociaux | 190 586 | 47 647 | 142 940 |

| Autorités législatives - remboursements de montants portés aux revenus d'exercices antérieurs | 0 | 17 | 18 |

| Autorités législatives - dépenses des produits de la vente de biens excédentaires de l'État | 0 | 519 | 572 |

| Autorisations budgétaires totales | 2 437 013 | 531 135 | 1 551 833 |

| Autorisations non budgétaires | 0 | 0 | 0 |

| Autorisations totales | 2 437 013 | 531 135 | 1 551 833 |

7. Tableau 2 : Dépenses ministérielles budgétaires par article courant (non vérifié)

| Montant pour l'exercice se terminant le Note de tableau 3 (en milliers de dollars) | Montant au cours du trimestre se terminant le (en milliers de dollars) | Cumul des crédits utilisés à la fin du trimestre (en milliers de dollars) | |

|---|---|---|---|

| Dépenses | |||

| Personnel | 1 847 214 | 465 219 | 1 353 397 |

| Transport et communications | 58 944 | 15 113 | 36 151 |

| Information | 2 826 | 310 | 1 604 |

| Services professionnels et spéciaux | 585 202 | 118 578 | 285 049 |

| Location | 17 022 | 3 251 | 7 557 |

| Réparation et entretien | 62 194 | 14 678 | 26 125 |

| Services publics, fournitures et approvisionnements | 32 997 | 5 043 | 12 565 |

| Acquisition de terrains, de bâtiments et d'ouvrages | 40 353 | 7 524 | 15 829 |

| Acquisition de matériel et d'outillage | 119 565 | 19 398 | 37 655 |

| Paiements de transfert | 0 | 0 | 0 |

| Autres subventions et paiements | 42 917 | -602 | 9 115 |

| Dépenses budgétaires brutes totales | 2 809 234 | 648 512 | 1 785 047 |

| Moins les revenus affectés aux dépenses | |||

| Ventes de services | 24 030 | 7 025 | 17 793 |

| Autres revenus | 0 | 0 | -3 |

| Total des revenus affectés aux dépenses | 24 030 | 7 025 | 17 790 |

| Dépenses budgétaires nettes totales | 2 785 204 | 641 487 | 1 767 257 |

| Dépenses prévues pour l'exercice se terminant le Note de tableau 4(en milliers de dollars) | Dépenses au cours du trimestre se terminant le (en milliers de dollars) | Cumul des crédits utilisés à la fin du trimestre(en milliers de dollars) | |

|---|---|---|---|

| Dépenses | |||

| Personnel | 1 714 936 | 388 077 | 1 174 941 |

| Transport et communications | 64 127 | 9 625 | 23 502 |

| Information | 1 831 | 143 | 628 |

| Services professionnels et spéciaux | 409 330 | 97 318 | 265 337 |

| Location | 14 516 | 2 855 | 6 621 |

| Réparation et entretien | 36 659 | 10 833 | 21 186 |

| Services publics fournitures et approvisionnements | 20 124 | 4 659 | 11 200 |

| Acquisition de terrains de bâtiments et d'ouvrages | 90 035 | 11 121 | 29 610 |

| Acquisition de matériel et d'outillage | 99 990 | 10 607 | 22 036 |

| Paiements de transfert | 0 | 0 | 0 |

| Autres subventions et paiements | 9 495 | 854 | 6 796 |

| Dépenses budgétaires brutes totales | 2 461 043 | 536 092 | 1 561 857 |

| Moins les revenus affectés aux dépenses | |||

| Ventes de services | 24 030 | 4 974 | 10 042 |

| Autres revenus | 0 | -17 | -18 |

| Total des revenus affectés aux dépenses | 24 030 | 4 957 | 10 024 |

| Dépenses budgétaires nettes totales | 2 437 013 | 531 135 | 1 551 833 |

Détails de la page

- Date de modification :