Avis de consultation

Modifications réglementaires potentielles au Règlement sur la détermination de la valeur en douane

État actuel : fermé

Ouvert le et fermera le .

L'ASFC donne l'occasion aux intervenants intéressés d'envoyer des commentaires et des questions sur les orientations de la politique qui pourraient potentiellement éclairer les futures modifications réglementaires au Règlement sur la détermination de la valeur en douane.

Nous apprécions les commentaires des :

- importateurs;

- détaillants canadiens;

- courtiers; et

- toute autre partie prenante intéressée.

Contexte des consultations

Le budget 2021 proposait des modifications à la Loi sur les douanes pour améliorer la perception des droits et des taxes, en veillant à ce que la valeur des produits soit établie de manière équitable et uniforme par tous les importateurs afin d'équilibrer les règles du jeu entre les entreprises nationales et étrangères.

Le projet de loi C-30, Loi d'exécution du budget, 2021, No.1, déposé le , comprend une modification législative au paragraphe 45(1) de la Loi sur les douanes. Ce changement introduit une définition du terme « vendre pour exportation au Canada » et permet que son sens soit attribué par le règlement.

Voici un résumé des éléments examinés par l'ASFC pour d'éventuelles modifications réglementaires futures et pour lesquels ces consultations sont menées.

Mesures envisagées

1. Définir la portée de « vendre pour exportation au Canada » afin de spécifier la transaction pertinente pour exportation qui constitue la base de la valeur transactionnelle des marchandises.

Cette proposition garantirait que la valeur en douane des marchandises importées déterminée selon la méthode de la valeur transactionnelle est basée sur la vente qui entraîne l'exportation des marchandises au Canada, c'est-à-dire la dernière transaction dans la chaîne commerciale, indépendamment de l'ordre chronologique des ventes. Selon la proposition, le terme « vente » serait construit au sens large, ce qui engloberait tout type d'arrangements qui entraînent l'exportation des marchandises au Canada.

2. Clarifier la définition du terme « acheteur au Canada », ainsi que les définitions connexes de « résident » et « d'établissement stable », afin de garantir que la vente pertinente pour exportation constitue la base de la valeur transactionnelle des marchandises.

L'intention de ces propositions est de lever toute ambiguïté sur la manière de se qualifier en tant qu'établissement stable. Pour être admissible, la personne devrait :

- être l'acheteur des marchandises importées au Canada;

- avoir un lieu d'affaires fixe au Canada, par l'entremise duquel les marchandises sont achetées;

et - avoir le pouvoir de conclure l'arrangement/vente (l'établissement stable ne pourrait pas, selon cette proposition, être une voie de transmission pour la vente).

Un importateur non résident, qui n'a pas d'établissement stable, ne serait admissible comme acheteur au Canada que si les marchandises furent importées :

- pour son propre usage;

ou - sur une base spéculative pour des ventes futures (c.-à-d. que la vente des marchandises à une personne au Canada n'a pas été organisée de quelconque façon avant l'arrivée des marchandises au Canada).

Veuillez consulter l'annexe pour voir des exemples de ventes pertinentes pour exportation dans le cadre desquelles les marchandises ont fait l'objet d'une série de ventes.

Coordonnées

Veuillez s.v.p. adresser toutes questions ou commentaires par courriel à :

Edith Laflamme

Division de la politique commerciale

Direction des programmes commerciaux et antidumping

Agence des services frontaliers du Canada

cbsa.vfd_consultation-consultation_ved.asfc@cbsa-asfc.gc.ca

Liens connexes

- Renseignements portant sur l'établissement de la valeur

- Guide sur l'établissement de la valeur en douane : Comment déterminer la valeur en douane des marchandises importées

Annexe : Vente pertinente pour exportation à un acheteur au Canada : Scénarios de séries de ventes

Les exemples suivants présentent la vente pertinente pour exportation au Canada à un acheteur au Canada (c.-à-d. la dernière vente, y compris tout type d'arrangement) pour déterminer la valeur transactionnelle au titre de l'article 48 de la Loi sur les douanes lorsque les marchandises font l'objet de plus d'une vente avant l'importation des marchandises au Canada (une série de ventes). Veuillez noter que les renseignements sur les personnes qui agissent à titre d'importateur officiel ou qui détiennent le titre de propriété des marchandises au moment de l'importation ne sont généralement pas fournis dans ces exemples, parce que cela n'est pas considéré comme déterminant de la vente pertinente pour exportation au Canada.

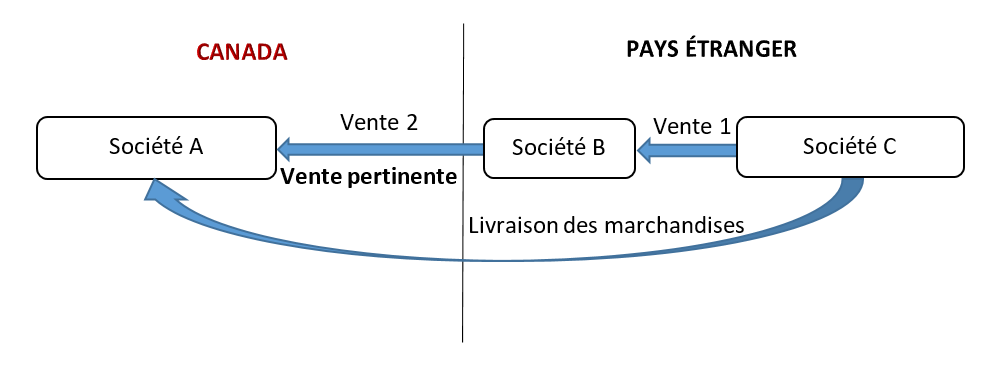

Exemple 1

La société A, résidente au Canada, commande des marchandises à la société B, située dans un pays étranger. La société B passe ensuite un contrat avec la société C, également située dans un pays étranger, pour remplir la commande. Les marchandises sont expédiées directement de la société C à la société A. Dans ce cas, les marchandises font l'objet de deux ventes :

- vente 1 : de la société C à la société B;

et - vente 2 : de la société B à la société A.

Les deux ventes ont lieu avant l'importation. La vente 1 ne concerne pas un acheteur au Canada. La vente 2, de la société B à la société A, se fait à un acheteur au Canada car la société A est résidente. La vente 2 est également la vente qui entraîne l'exportation des marchandises au Canada. Elle est donc considérée comme la vente pertinente pour exportation au Canada à un acheteur au Canada et elle doit servir à déterminer la valeur transactionnelle des marchandises.

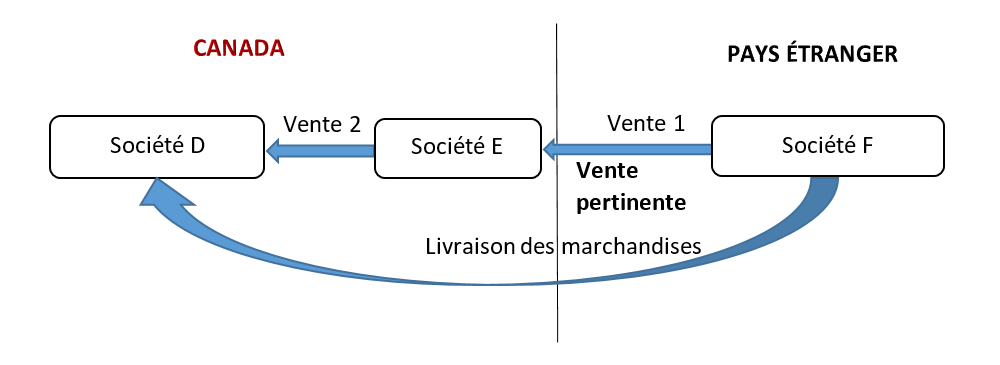

Exemple 2

La société D, située au Canada, commande des marchandises à la société E, également située au Canada. La société E passe un contrat avec la société F, située dans un pays étranger, pour remplir la commande. Les marchandises sont expédiées directement de la société F à la société D. Dans ce cas, les marchandises font l'objet de deux ventes :

- vente 1 : de la société F à la société E;

et - vente 2 : de la société E à la société D.

La société D est un résident canadien et la société E se qualifie en tant qu'établissement stable. Ainsi, les deux ventes ont lieu avant l'importation et sont conclus avec des personnes se qualifiant en tant que « acheteur au Canada ». La vente 2, de la société E à la société D, se déroule entre un résident et un établissement stable et, à ce titre, n'est pas une vente pour exportation au Canada. Par conséquent, la vente pertinente pour exportation à un acheteur au Canada est la vente de marchandises de la société F à la société E, et doit être utilisée pour déterminer la valeur transactionnelle des marchandises importées.

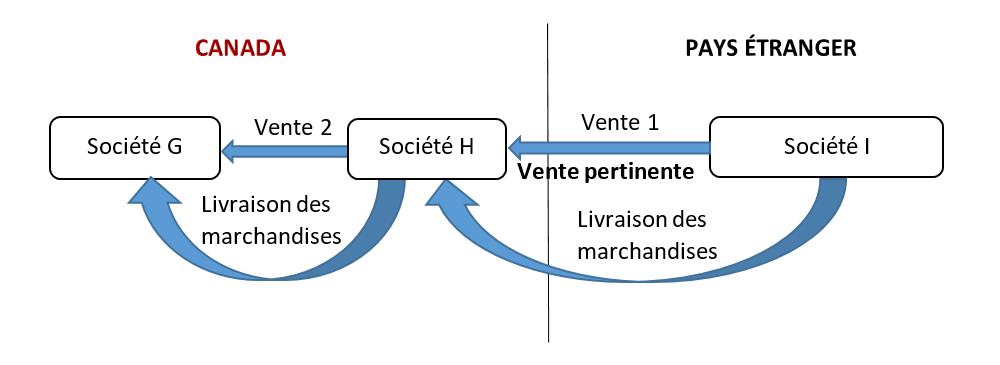

Exemple 3

La société H, résidente au Canada, achète des marchandises à la société I, située dans un pays étranger. Les marchandises sont expédiées à l'entrepôt de la société H au Canada. Après l'importation des marchandises, la société H vend les marchandises à la société G, résidente au Canada. Dans ce cas, les marchandises font l'objet de deux ventes :

- vente 1 : de la société I à la société H;

et - vente 2 : de la société H à la société G.

La seule vente qui a lieu avant l'importation des marchandises au Canada est la vente 1, de la société I à la société H. Elle concerne un acheteur au Canada et c'est cette vente qui entraîne l'exportation des marchandises au Canada. Par conséquent, la vente 1 est la vente pour exportation au Canada à un acheteur au Canada qui doit servir à déterminer la valeur transactionnelle des marchandises importées.

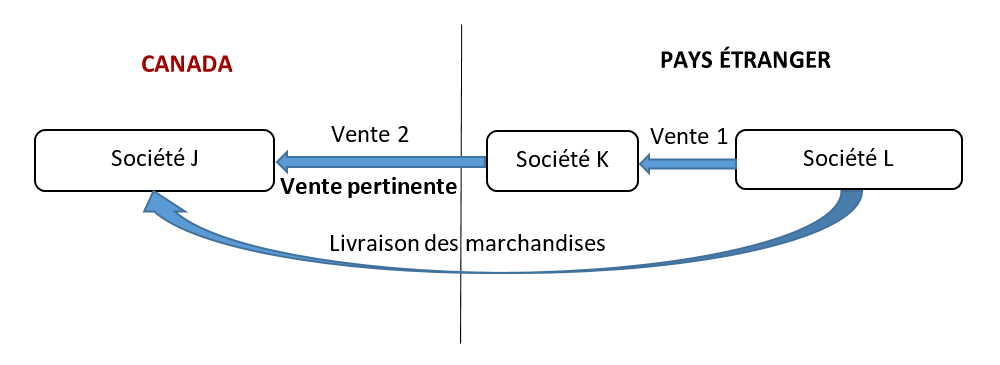

Exemple 4

La société J, qui est située au Canada et se qualifie en tant qu'établissement stable, conclut un accord pour acheter des marchandises à la société K, située dans un pays étranger. La société K passe ensuite un contrat avec la société L, également située dans un pays étranger, pour remplir la commande. Les marchandises sont expédiées directement de la société L à la société J au Canada. Dans ce cas, les marchandises font l'objet de deux ventes possibles :

- vente 1 : de la société L à la société K;

et - vente 2 : accord de vente entre la société K et la société J.

La vente 1 et l'accord de vente (vente 2) ont tous les deux lieu avant l'importation. La société K ne peut pas être considérée comme un acheteur au Canada, car il s'agit d'une entreprise non résidente qui a conclu un accord pour vendre des marchandises à une personne au Canada. L'accord entre la société K et la société J est considérée comme une vente pour exportation et se fait à un acheteur au Canada, car la société J se qualifie en tant qu'établissement stable. C'est également cet accord qui entraîne l'exportation des marchandises au Canada. Par conséquent, c'est la vente 2, l'accord entre la société K et la société J, qui doit servir à déterminer la valeur transactionnelle des marchandises importées

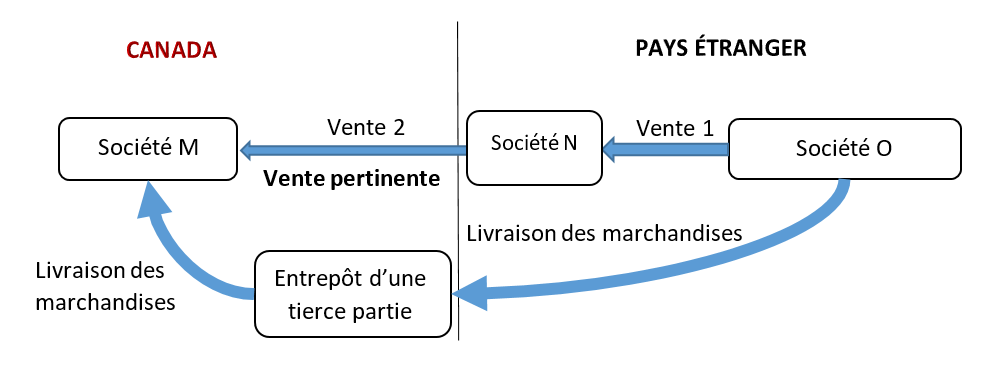

Exemple 5

La société M, qui est résidente au Canada, effectue un contrat-cadre de marchandises auprès de la société N, située dans un pays étranger. Celle-ci passe ensuite une commande de marchandises auprès de la société O, également située dans un pays étranger. Les marchandises sont d'abord expédiées vers un entrepôt d'une tierce partie, située au Canada, puis ensuite vers la société M, également située au Canada. Dans ce cas, les marchandises font l'objet de deux ventes :

- vente 1 : de la société O à la société N;

et - vente 2 : accord (contrat-cadre) entre la société N et la société M.

La vente 1 et le contrat-cadre (vente 2) ont tous les deux lieu avant l'importation. La société N ne peut pas être considérée comme un acheteur au Canada, car il s'agit d'une entreprise non résidente qui a conclu un accord, un contrat-cadre, avec un résident au Canada. L'accord entre la société N et la société M est considéré comme une vente pour exportation et est conclu avec un acheteur au Canada, puisque la société M est une résidente. C'est également cet accord qui entraîne l'exportation des marchandises au Canada. Par conséquent, c'est la vente 2, l'accord entre la société N et la société M, qui doit servir à déterminer la valeur transactionnelle des marchandises importées.

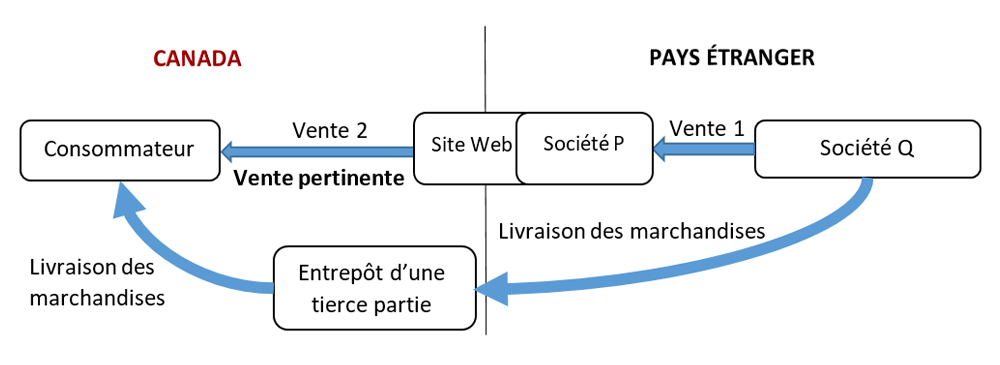

Exemple 6

Un consommateur au Canada passe une commande en ligne sur le site Web de la société P et paie pour les marchandises. La société P, située dans un pays étranger, passe ensuite une commande à la société Q, également située dans un pays étranger, pour remplir la commande. Les marchandises sont expédiées de la société Q, via un entrepôt d'une tierce partie située au Canada, jusqu'au consommateur au Canada. Dans ce cas, les marchandises font l'objet de deux ventes :

- vente 1 : de la société Q à la société P;

et - vente 2 : de la société P au consommateur.

Les deux ventes ont lieu avant l'importation. La société P ne se qualifie pas à titre d'acheteur au Canada, car il s'agit d'une entreprise non résidente qui a vendu les marchandises à une personne au Canada. La vente 2, de la société P au consommateur canadien, se fait à un acheteur au Canada, car le consommateur est un résident. C'est également cette vente qui entraîne l'exportation des marchandises au Canada. Par conséquent, la vente 2, de la société P au consommateur, est considérée comme une vente pertinente pour exportation au Canada et doit servir à déterminer la valeur transactionnelle des marchandises importées.

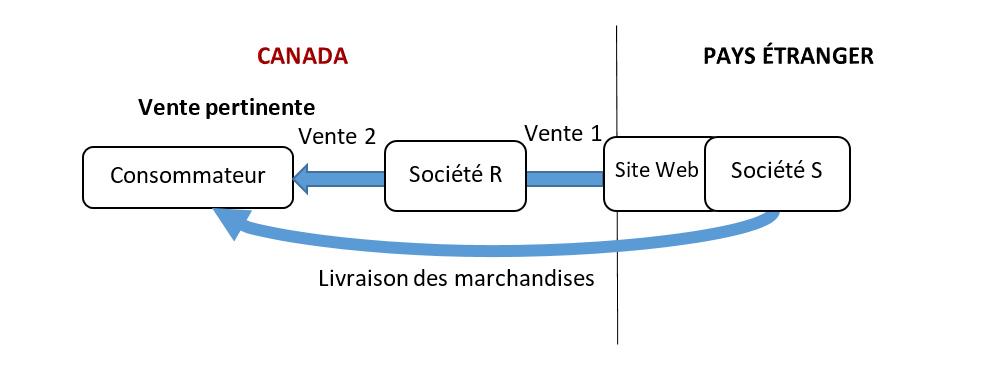

Exemple 7

Un consommateur au Canada passe une commande en ligne et paie pour les marchandises par l'intermédiaire du site Web de la société S, qui est située dans un pays étranger. Le site Web par lequel la commande est passée, est créé pour représenter la société affiliée de la société S, soit la société R, une entité canadienne, pour vendre des marchandises au Canada. La commande placée par l'intermédiaire du site Web génère automatiquement deux factures en même temps : une de la société S à sa société affiliée, la société R, et une autre de la société R au consommateur. La société S remplit la commande et expédie les marchandises directement au consommateur. La société R paie la société S pour les marchandises et lui verse également un frais pour les services en ligne.

Dans ce cas, les marchandises font l'objet de deux ventes possibles :

- vente 1 : de la société S à la société R;

et - vente 2 : de la société S, par l'intermédiaire de la société R, au consommateur.

Les deux ventes ont lieu avant l'importation. La commande du consommateur déclenche la chaîne d'événements qui entraîne l'exportation des marchandises au Canada. La société R ne commande ni n'achète les marchandises pour son propre compte. Par conséquent, dans ce scénario, elle ne peut pas être considérée comme un acheteur au Canada. La vente de la société S, par l'intermédiaire de la société R, au consommateur est faite à un acheteur au Canada, car le consommateur est un résident qui a commandé et acheté les marchandises pour son propre compte, et il s'agit de la vente qui a entraîné l'exportation des marchandises au Canada. Par conséquent, c'est la vente de la société S, par l'intermédiaire de la société R, au consommateur qui est considérée comme la vente pertinente pour exportation vers le Canada à un acheteur au Canada et c'est le prix au consommateur Canadien qui doit servir comme base pour déterminer la valeur transactionnelle des marchandises importées.

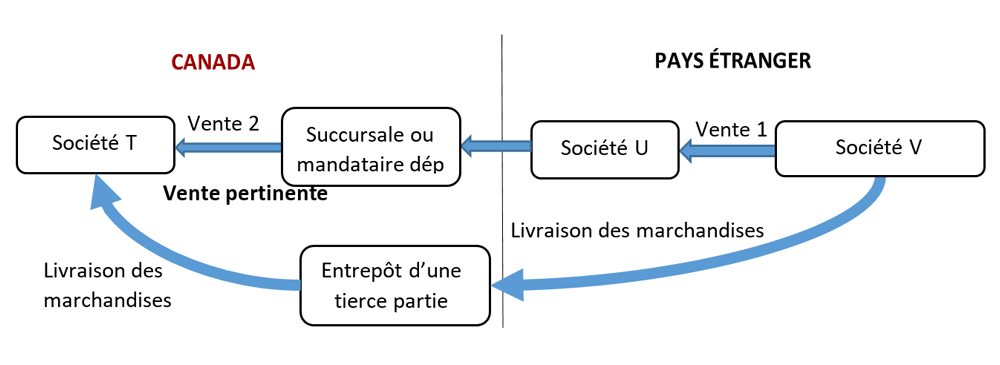

Exemple 8

La société T, qui est résidente au Canada, passe une commande à une société dans un pays étranger, la société U, par l'intermédiaire de sa succursale ou mandataire à la vente dépendant située au Canada. La société U passe ensuite un contrat avec une autre société dans le pays étranger, la société V, pour remplir la commande. Les marchandises sont expédiées à la société canadienne T, via un entrepôt d'une tierce partie située au Canada. Dans ce cas, les marchandises font l'objet de deux ventes :

- vente 1 : de la société V à la société U;

et - vente 2 : de la société U, par l'intermédiaire de sa succursale ou mandataire à la vente dépendant, à la société T.

Le transfert intersociétés de la société U à sa succursale canadienne ne peut pas être considéré comme une vente puisque la succursale n'est pas une entité juridique distincte. De même, dans le cas d'un mandataire à la vente dépendant, bien qu'il s'agisse d'une entité juridique distincte, il n'achète pas les marchandises pour son propre compte. Ainsi, comme ni la succursale ni le mandataire à la vente dépendant n'est l'entité qui achète les biens, elle ne se qualifie pas à titre d'établissement stable aux fins de l'application de la méthode de la valeur transactionnelle.

Les deux ventes ont lieu avant l'importation. La vente de la société V à la société U ne concerne pas un acheteur au Canada, car la société U est une entreprise non résidente qui a déjà vendu les marchandises à la société T, un résident au Canada. La vente de la société U à la société T est faite à un acheteur au Canada, car la société T est une société résidente, et il s'agit de la vente qui entraîne l'exportation des marchandises au Canada. Elle est donc considérée comme la vente pertinente pour exportation au Canada et elle doit servir à déterminer la valeur transactionnelle des marchandises.

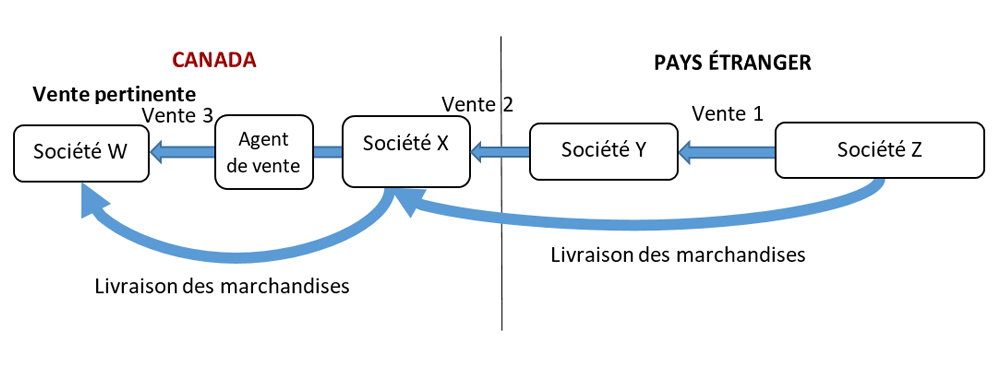

Exemple 9

La société X est une société non résidente située au Canada, qui est responsable de la logistique de livraison au Canada, et qui est une filiale à part entière de la société Y, qui est située dans un pays étranger. Les ventes au Canada sont sollicitées par des agents de vente.

Dans le cas présent, l'agent de vente a obtenu une commande auprès de la société W, résidente au Canada, et la commande est passée par le système informatique de la société Y. Une fois que le bon de commande est acceptée par la société Y, deux factures sont générées automatiquement : une de la société X à la société W et une autre de la société Y à la société X. La société Y passe ensuite un contrat avec la société Z, également située dans le pays étranger, pour remplir la commande. Les marchandises sont expédiées à la société W par l'intermédiaire de la société X.

Dans ce cas, les marchandises font l'objet de trois ventes :

- vente 1 : de la société Z à la société Y;

- vente 2 : vente intersociétés de la société Y à la société X;

et - vente 3 : de la société X à la société W.

Toutes les ventes ont lieu avant l'importation. La commande de la société W déclenche la chaîne d'événements qui entraîne l'exportation des marchandises au Canada.

Acheteur au Canada :

- La société Y est une société non résidente qui a vendu les marchandises à une personne au Canada et, à ce titre, ne peut pas être considérée comme un acheteur au Canada.

- La société X a un lieu d'affaires fixe, mais n'exerce pas d'activité au Canada en tant qu'acheteur des marchandises (c.-à-d. qu'elle n'achète pas et ne vend pas les marchandises pour son propre compte) par l'intermédiaire du lieu d'affaires fixe. La société X est plutôt responsable de la livraison des marchandises et agit sous l'autorité de la société Y. À ce titre, elle ne se qualifie pas à titre d'acheteur au Canada.

- La société W se qualifie à titre d'acheteur au Canada car elle est une société résidente et a commandé et acheté les marchandises pour son propre compte.

Le bon de commande passé par la société W, suivi de l'acceptation de la commande par la société Y et de l'émission de la facture à la société W, même si ce fut au nom de la société X, est considéré comme une vente à l'exportation.

Par conséquent, c'est la vente 3, de la société X à la société W, sous l'autorité de la société Y, qui est considérée comme la vente pertinente pour exportation vers le Canada à un acheteur au Canada et qui doit servir à déterminer la valeur transactionnelle des marchandises importées.

Détails de la page

- Date de modification :