Énoncé des motifs — Décision rendue dans un réexamen relatif à l’expiration : Tubes soudés en acier au carbone (CSWP1 2024 ER)

D’une décision rendue dans un réexamen relatif à l’expiration en vertu de l’alinéa 76.03(7)a) de la Loi sur les mesures spéciales d’importation concernant les tubes soudés en acier au carbone originaires ou exportés de la Chine.

Décision

Ottawa, le

Le 18 juillet 2024, conformément à l’alinéa 76.03(7)a) de la Loi sur les mesures spéciales d’importation, l’Agence des services frontaliers du Canada a décidé que l’expiration de l’ordonnance rendue par le Tribunal canadien du commerce extérieur le 28 mars 2019 dans le réexamen relatif à l’expiration RR-2018-001 causerait vraisemblablement :

- la poursuite ou la reprise du dumping de telles marchandises originaires ou exportées de la Chine; et

- la poursuite ou la reprise du subventionnement de telles marchandises originaires ou exportées de la Chine.

Sur cette page

Résumé

[1] Le 19 février 2024, conformément au paragraphe 76.03(3) de la Loi sur les mesures spéciales d’importation (LMSI), le Tribunal canadien du commerce extérieur (TCCE) a ouvert un réexamen relatif à l’expiration de son ordonnance rendue le 28 mars 2019 dans le réexamen relatif à l’expiration RR-2018-001 concernant le dumping et le subventionnement des tubes soudés en acier au carbone (TSAC) originaires ou exportés de la République populaire de Chine (Chine).

[2] Par suite de l’avis du TCCE, l’Agence des services frontaliers du Canada (ASFC) a ouvert le 20 février 2024, conformément à l’alinéa 76.03(7)a) de la LMSI, une enquête de réexamen relatif à l’expiration pour établir si l’expiration de l’ordonnance causerait vraisemblablement la poursuite ou la reprise du dumping et/ou du subventionnement des marchandises.

[3] L’ASFC a reçu des réponses au questionnaire de réexamen relatif à l’expiration (QRE) pour producteurs canadiens de Welded Tube of Canada Corporation (Welded TubeNote de bas de page 1), d’Evraz Inc. NA Canada (EvrazNote de bas de page 2), d’Atlas Tube Canada ULC (AtlasNote de bas de page 3), de DFI Corporation (DFINote de bas de page 4) et de Nova (réponse collective de Nova Tube Inc. [Nova Tube] et de Nova Steel Inc. [Nova SteelNote de bas de page 5]). Dans leurs réponses, Atlas, DFI et Nova ont exprimé l’opinion que la poursuite ou la reprise du dumping et du subventionnement des TSAC de la Chine est vraisemblable si l’ordonnance du TCCE expire.

[4] L’ASFC a reçu une réponse au QRE pour importateurs canadiens de Forest City Models and Patterns Limited (Forest CityNote de bas de page 6), un fabricant de moules en plastique établi à Thorndale en Ontario.

[5] L’ASFC n’a pas reçu de réponse au QRE pour exportateurs ou au QRE pour gouvernements étrangers.

[6] Nova et DFI ont toutes les deux présenté à l’ASFC un mémoire à l’appui de leur point de vue que la poursuite ou la reprise du dumping et du subventionnement des TSAC de la Chine est vraisemblable si l’ordonnance du TCCE expireNote de bas de page 7. Atlas n’a pas présenté de mémoire, mais a présenté une lettre d’appui au maintien de l’ordonnance du TCCENote de bas de page 8. Aucune autre partie n’a présenté à l’ASFC de mémoire ou de contre-exposé en réponse au mémoire de Nova ou de DFI.

[7] L’analyse de l’information au dossier administratif indique que la poursuite ou la reprise du dumping au Canada des TSAC de la Chine est vraisemblable si l’ordonnance du TCCE expire. Cette analyse repose sur les facteurs suivants :

- Le statut de produit de base des TSAC

- Les conditions du marché mondial de l’acier et des tubes soudés

- Les perspectives économiques en Chine

- La surcapacité de production d’acier et de TSAC en Chine

- L’attrait du marché canadien

- L’incapacité des exportateurs chinois de vendre au Canada à des prix non sous-évalués pendant que l’ordonnance du TCCE était en vigueur

- La prise de mesures antidumping par les autorités ailleurs qu’au Canada à l’égard de tubes soudés de la Chine

- La propension au dumping de produits d’acier de la Chine

[8] L’analyse de l’information au dossier administratif indique que la poursuite ou la reprise du subventionnement des TSAC de la Chine est vraisemblable si l’ordonnance du TCCE expire. Cette analyse repose sur les facteurs suivants :

- La prise de mesures compensatoires par le Canada à l’égard d’autres produits tubulaires et d’acier de la Chine

- La prise de mesures compensatoires par des territoires autres que le Canada à l’égard de TSAC

- L’offre continue de programmes de subvention aux producteurs et exportateurs de TSAC en Chine

[9] C’est pourquoi, après étude des renseignements pertinents au dossier, et conformément à l’alinéa 76.03(7)a) de la LMSI, l’ASFC a décidé le 18 juillet 2024 que l’expiration de l’ordonnance du TCCE à l’égard des TSAC causerait vraisemblablement la poursuite ou la reprise du dumping et du subventionnement des marchandises de la Chine.

Contexte

[10] Le 23 janvier 2008, à la suite d’une plainte déposée par ArcelorMittal/Mittal Canada Inc., l’ASFC a ouvert, conformément au paragraphe 31(1) de la LMSI, des enquêtes sur le dumping et le subventionnement présumés des TSAC originaires ou exportés de la Chine.

[11] Le 21 juillet 2008, conformément au paragraphe 41(1) de la LMSI, l’ASFC a rendu des décisions définitives de dumping et de subventionnement concernant les TSAC originaires ou exportés de la Chine.

[12] Le 20 août 2008, conformément au paragraphe 43(1) de la LMSI, le TCCE a conclu que le dumping et le subventionnement des TSAC originaires ou exportés de la Chine avaient causé un dommage à la branche de production nationale.

[13] Le 14 février 2011, l’ASFC a conclu un réexamen pour mettre à jour les valeurs normales, les prix à l’exportation et les montants de subvention à l’égard des TSAC originaires ou exportés de la Chine.

[14] Le 19 août 2013, le TCCE a jugé que l’expiration de ses conclusions rendues dans l’enquête NQ-2008-001 causerait un dommage sensible à la branche de production nationale; il a donc prorogé lesdites conclusions.

[15] Le 28 mars 2019, le TCCE a jugé que l’expiration de son ordonnance causerait un dommage sensible à la branche de production nationale; il a donc prorogé ladite ordonnance dans le réexamen relatif à l’expiration RR-2018-001.

[16] Le 19 février 2024, conformément au paragraphe 76.03(3) de la LMSI, le TCCE a ouvert un réexamen relatif à l’expiration de son ordonnance.

[17] Le 20 février 2024, l’ASFC a ouvert une enquête de réexamen relatif à l’expiration pour établir si l’expiration de l’ordonnance causerait vraisemblablement la poursuite ou la reprise du dumping et/ou du subventionnement des marchandises en cause.

Les produits

[18] Aux fins de la présente enquête de réexamen relatif à l’expiration, les TSAC se définissent comme suit :

Exclusions

- les tubes soudés en acier au carbone de dimension nominale de 1 po, répondant aux exigences de la norme ASTM A53, de nuance B, de nomenclature 10, au fini noir ou galvanisé, et aux extrémités lisses, devant servir à la protection contre l’incendie;

- les tubes soudés en acier au carbone de dimension nominale allant de ½ po à 2 po inclusivement, produits au moyen du procédé de soudage par résistance électrique et répondant aux exigences de la norme ASTM A53, de nuance A, devant servir dans la production de raccords filetés de tuyaux en acier au carbone;

- les tubes soudés en acier au carbone de dimension nominale allant de ½ po à 6 po inclusivement, marqués de deux inscriptions pour répondre aux exigences à la fois de la norme ASTM A252, de nuance 1 à 3, et de la norme API 5L, aux extrémités chanfreinées et de longueurs irrégulières, devant servir de pilotis dans les fondations.

[19] Aux fins de la présente enquête de réexamen relatif à l’expiration, les TSAC s’entendent également des marchandises produites au Canada qui correspondent à la définition des produits ci-dessus.

Précisions

[20] Les TSAC, ou tuyaux normalisés, font partie d’une large gamme de produits de tuyauterie généralement utilisés dans les systèmes de plomberie et de chauffage pour acheminer la vapeur, l’eau, le gaz naturel, l’air, et d’autres fluides à basse pression. Ils peuvent servir aussi dans les conditionneurs d’air, dans les systèmes d’irrigation par aspersion pour la lutte contre les incendies, comme supports structurels pour les clôtures, comme pilotis, ainsi que pour divers autres systèmes mécaniques et systèmes de charpente porteuse légers.

[21] La dimension des TSAC est généralement précisée à l’aide de deux valeurs : le diamètre nominal (DN) et le calibre. Le diamètre nominal correspond à peu près au diamètre intérieur du tube, alors que le calibre correspond à l’épaisseur de la paroi. Pour un NPS donné, l’épaisseur de la paroi augmente en même temps que le numéro du calibre. Par exemple, un TSAC avec un NPS de 1 po (NPS 1) et fabriqué selon les exigences de la norme ASTM A53, calibre 40, aura un diamètre extérieur de 1,315 po et une épaisseur de paroi de 0,133 po, alors que le même tube correspondant aux exigences de la norme ASTM A53, calibre 80, aura un diamètre extérieur de 1,315 po et une épaisseur de paroi de 0,179 po.

[22] Même si les TSAC sont généralement produits selon des normes de l’industrie comme ASTM A53, ASTM A135, ASTM A252, ASTM A589, ASTM A795, ASTM F1083, de qualité commerciale et AWWA C200-97, ils peuvent être aussi produits selon des normes étrangères comme BS1387, ou selon des normes brevetées, comme c’est souvent le cas pour les tubes de clôture. Même si les tubes normalisés peuvent être fabriqués selon toutes les normes susmentionnées, la norme ASTM A53 est la plus commune parce que considérée comme de la plus haute qualité; elle permet de souder, de plier, de cintrer et de border les tubes.

[23] Les tubes normalisés peuvent être vendus avec une finition laquée, ou « noire » comme on dit souvent dans l’industrie. Ils peuvent aussi être vendus avec une finition galvanisée, ce qui signifie qu’ils ont été traités au zinc. Les deux types de finition sont conçus pour empêcher la rouille, même si c’est la galvanisation qui donne les meilleurs résultats. Les tubes galvanisés se vendent à un coût supérieur aux tubes normalisés noirs pour cette raison, et du fait que le zinc est beaucoup plus cher que la laque.

Classement des importations

[24] Les marchandises en cause s’importent généralement au Canada sous les numéros de classement tarifaire suivants :

- 7306.30.00.42

- 7306.30.00.43

- 7306.30.00.44

- 7306.30.00.45

- 7306.30.00.46

- 7306.30.00.47

- 7306.30.00.49

- 7306.30.00.52

- 7306.30.00.53

- 7306.30.00.54

- 7306.30.00.55

- 7306.30.00.56

- 7306.30.00.57

- 7306.30.00.59

- 7306.30.00.62

- 7306.30.00.63

- 7306.30.00.64

- 7306.30.00.65

- 7306.30.00.66

- 7306.30.00.67

- 7306.30.00.69

[25] Avant le 1er janvier 2022, les marchandises en cause s’importaient généralement au Canada sous les numéros de classement tarifaire suivants :

- 7306.30.00.10

- 7306.30.00.20

- 7306.30.00.30

[26] Les numéros de classement tarifaire ci-dessus n’incluent pas toutes les marchandises en cause, et inversement, ils incluent des marchandises non en cause.

Période visée par le réexamen

[27] La période visée par le réexamen (PVR) pour l’enquête de réexamen relatif à l’expiration de l’ASFC est du 1er janvier 2020 au 31 décembre 2023.

Branche de production nationale

[28] Le seul grand producteur de TSAC au Canada est Nova, de Montréal au Québec. D’autres entreprises comme Atlas, Evraz, Welded Tube et DFI sont susceptibles de produire à l’occasion de petites quantités de TSAC.

Nova Tube Inc. et Nova Steel Inc.

[29] Nova Tube et Nova Steel sont des filiales de Novamerican. Nova Tube se concentre sur les produits tubulaires, tandis que Nova Steel se spécialise dans d’autres produits d’acier. Nova a des usines à Montréal (Saint-Patrick) ainsi qu’à Baie-d’Urfé, au Québec. Ces usines peuvent produire des TSAC de dimensions allant de ½ po à 7 po. Nova offre des services d’essai hydrostatique, de finition d’extrémités, de découpage, de galvanisation, de peinture, de vernissage et de distribution pour les TSAC.

Marché canadien

[30] Le marché canadien apparent des TSAC dans la PVR est présenté dans le tableau 1 (volume et valeur) et le tableau 2 (en pourcentage) ci-dessous.

| 20201 | 20211 | 20221 | 2023 | |||||

|---|---|---|---|---|---|---|---|---|

| Volume | Valeur | Volume | Valeur | Volume | Valeur | Volume | Valeur | |

| Production canadienneNote de bas de page 9 | 38 285 | 44 933 076 | 37 129 | 67 426 206 | 42 468 | 87 590 151 | 44 311 | 82 200 218 |

| Chine | 225 | 355 245 | 34 | 52 328 | 46 | 91 914 | 152 | 191 493 |

| Autres paysNote de bas de page 10 | 79 673 | 119 416 047 | 139 191 | 283 902 726 | 170 890 | 308 415 630 | 92 830 | 222 951 933 |

| Importations totales | 79 897 | 119 771 292 | 139 225 | 283 955 054 | 170 935 | 308 507 544 | 92 982 | 223 143 425 |

| Marché canadien apparent | 118 182 | 164 704 368 | 176 354 | 351 381 261 | 213 404 | 396 087 694 | 137 293 | 305 343 643 |

| 1Ces années ne comprennent pas l’information de DFI pour des raisons de confidentialité. | ||||||||

| 20201 | 20211 | 20221 | 2023 | |||||

|---|---|---|---|---|---|---|---|---|

| Volume | Valeur | Volume | Valeur | Volume | Valeur | Volume | Valeur | |

| Production canadienne | 32,4 % | 27,3 % | 21,1 % | 19,2 % | 19,9 % | 22,1 % | 32,3 % | 26,9 % |

| Chine | 0,2 % | 0,2 % | 0,0 % | 0,0 % | 0,0 % | 0,0 % | 0,1 % | 0,1 % |

| Autres pays | 65,3 % | 70,7 % | 76,7 % | 78,8 % | 76,9 % | 74,1 % | 67,6 % | 73,0 % |

| Importations totales | 67,6 % | 72,7 % | 78,9 % | 80,8 % | 80,1 % | 77,9 % | 67,7 % | 73,1 % |

| 1Ces années ne comprennent pas l’information de DFI pour des raisons de confidentialité. | ||||||||

[31] D’après l’information au dossier administratif, le marché canadien apparent total a augmenté en termes de volume et de valeur de 2020 à 2022.

[32] La part du marché apparent des producteurs canadiens a diminué en termes de valeur et de volume en 2021 et 2022. Cependant, elle est remontée en 2023 à des niveaux proches de ceux de 2020.

[33] La part du marché occupée par les TSAC de la Chine est demeurée relativement stable dans l’ensemble de la PVR. Les importations de TSAC des autres pays ont légèrement augmenté en 2021 et 2022, avant de retomber aux niveaux de 2020.

Perception des droits

[34] Comme il est détaillé dans le tableau 3 ci-dessous, aux fins d’exécution de l’ordonnance du TCCE dans la PVR, l’ASFC a perçu des droits antidumping et compensateurs équivalents à 1,53 million de dollars sur les importations de marchandises en cause de la Chine. La valeur en douane totale de ces importations était d’environ 690 979 $. En pourcentage de la valeur en douane totale, les droits antidumping et compensateurs perçus dans la PVR étaient égaux à 221,4 %. La quantité de marchandises en cause sur lesquelles des droits antidumping et compensateurs ont été perçus était d’environ 456 tonnes métriques (tm).

| Pays | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

| Chine | 680 215 | 145 600 | 215 093 | 489 246 |

Parties à la procédure

[35] Le 20 février 2024, l’ASFC a envoyé un avis d’ouverture d’enquête de réexamen relatif à l’expiration et un QRE aux producteurs canadiens, aux importateurs et aux exportateurs connus. Elle a aussi envoyé un QRE concernant le subventionnement au gouvernement de la Chine.

[36] Les QRE demandaient des renseignements nécessaires à la prise en compte des facteurs pertinents de réexamen relatif à l’expiration qui figurent au paragraphe 37.2(1) du Règlement sur les mesures spéciales d’importation (RMSI).

[37] Cinq producteurs canadiens, Welded Tube, Evraz, Atlas, DFI et Nova, ont participé à l’enquête de réexamen relatif à l’expiration et ont répondu au QRE de l’ASFCNote de bas de page 12. Un importateur, Forest City, a répondu au QRENote de bas de page 13. Aucune réponse n’a été reçue des exportateurs ou du gouvernement de la Chine.

[38] Nova et DFI ont présenté à l’ASFC un mémoire à l’appui de leur point de vue que la poursuite ou la reprise du dumping et du subventionnement des TSAC de la Chine est vraisemblable si l’ordonnance du TCCE expireNote de bas de page 14. Atlas a présenté une lettre d’appui au maintien de l’ordonnance du TCCENote de bas de page 15.

[39] Aucune autre partie n’a présenté de mémoire ou de contre-exposé.

Renseignements pris en compte par l'ASFC

[40] Les renseignements que l’ASFC a pris en compte aux fins de l’enquête de réexamen relatif à l’expiration figurent au dossier administratif. Ce dossier contient les renseignements énumérés dans la liste des pièces justificatives de l’ASFC, laquelle comprend les pièces justificatives de l’ASFC et les renseignements présentés par les parties intéressées, notamment ceux qu’elles estiment pertinents pour la décision concernant la vraisemblance de la poursuite ou de la reprise du dumping et du subventionnement en l’absence de l’ordonnance du TCCE. Ces renseignements peuvent être des rapports d’analystes-experts, des extraits de revues spécialisées et de journaux, des ordonnances et des conclusions rendues par les autorités au Canada ou ailleurs, des documents d’organismes internationaux comme l’Organisation mondiale du commerce (OMC), et les réponses aux QRE présentées par les producteurs canadiens, les exportateurs, les importateurs et les gouvernements.

[41] Dans toute enquête de réexamen relatif à l’expiration, l’ASFC fixe une « date de clôture du dossier » après laquelle aucun nouveau renseignement ne peut être versé au dossier administratif; ici, c’était le 10 avril 2024. Il s’agit en effet de donner le temps aux participants de préparer leurs mémoires et leurs contre-exposés d’après ce qui se trouve au dossier administratif en date de sa clôture.

Position des parties : Dumping

Parties selon qui le dumping risque fort de se poursuivre ou de reprendre

Nova

[42] Nova a formulé des observations dans son mémoire à l’appui de son point de vue que la poursuite ou la reprise du dumping en provenance de la Chine est vraisemblable si l’ordonnance du TCCE expire. C’est pourquoi Nova fait valoir que les mesures devraient être maintenues.

[43] Les principaux facteurs recensés par Nova peuvent se résumer comme suit :

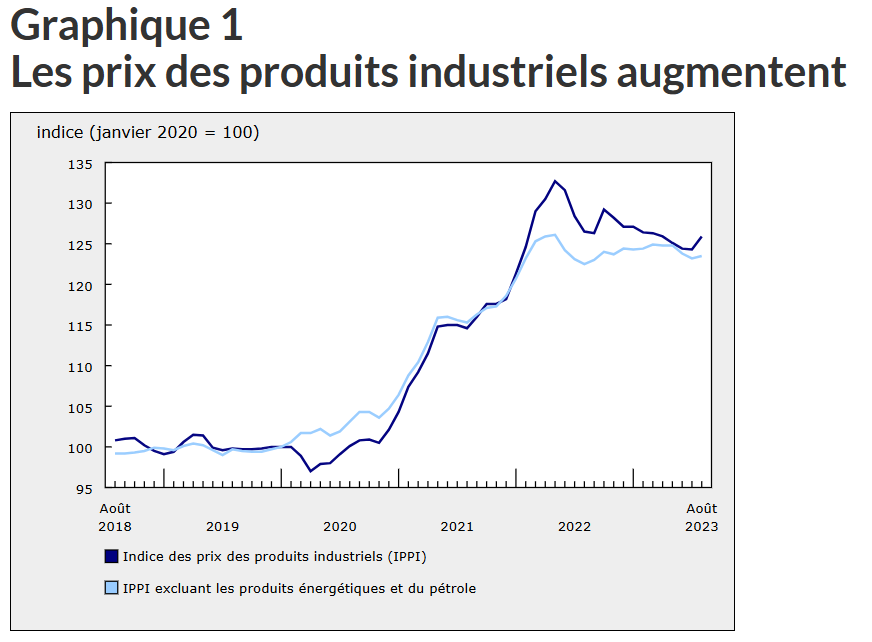

Les conditions du marché international

- La conjoncture économique mondiale

- Les perspectives du marché mondial de l’acier et la faiblesse de la demande

- La surcapacité mondiale

- La volatilité du prix mondial des TSAC

Le prix des TSAC sur le marché canadien

- Le prix des importations chinoises de TSAC sur le marché canadien

La conjoncture économique et le marché des TSAC en Chine

- La conjoncture économique en Chine

- La production et la surcapacité d’acier et de TSAC en Chine

- La demande d’acier et de TSAC en Chine

- Le prix des tubes et des bobines laminées à chaud en Chine

- La propension au dumping de la Chine

- L’orientation vers l’exportation de la Chine

Les conditions du marché international

[44] Nova soutient que les conditions du marché international rendent probable l’exportation de grands volumes de TSAC de la Chine vers le Canada à bas prix dans les deux prochaines années. Le marché international est volatil et devrait le demeurer dans les 12 à 24 prochains moisNote de bas de page 16. La capacité de fabrication d’acier mondiale continue d’augmenter, ce qui exerce une pression en termes de volume et de prix sur les marchés et les producteurs d’acier mondiaux. Nova fait valoir que les niveaux élevés de surcapacité d’acier, jumelés à la faiblesse de la conjoncture économique ainsi qu’à la baisse de la demande et du prix, inciteront les producteurs de TSAC à augmenter la production et les exportations. Nova ajoute que la crise de la mer Rouge, qui a perturbé le transport maritime vers l’Europe, incitera les producteurs de TSAC en Chine à chercher d’autres débouchés (comme le Canada) qui permettraient d’éviter la régionNote de bas de page 17. Ces développements sont détaillés ci-dessous.

La conjoncture économique mondiale

[45] Nova cite la Banque mondiale qui s’attend à une reprise économique lente par suite de la pandémie de COVID-19, du conflit continu entre la Russie et l’Ukraine et de la hausse de l’inflation mondialeNote de bas de page 18.

[46] Nova souligne que la Banque mondiale s’attend à ce que l’inflation mondiale demeure élevée après 2024. La Banque mondiale s’attend à ce que la croissance du produit intérieur brut (PIB) mondial demeure lente après la reprise initiale post-pandémie de COVID-19. La croissance du PIB mondial devrait ralentir à 2,4 % en 2024 et à 2,7 % en 2025. La Banque mondiale affirme également que la période de 2020 à 2024 marque le début de décennie le plus faible pour la croissance mondiale depuis les années 1990Note de bas de page 19.

Les perspectives du marché mondial de l’acier et la faiblesse de la demande

[47] Nova signale que le marché mondial de l’acier a été plongé dans l’incertitude en 2020 par la pandémie de COVID-19. Nova ajoute que tant l’inflation mondiale que la guerre entre la Russie et l’Ukraine ont eu une incidence négative sur le marché de l’acier et des TSAC. Nova fait remarquer que la Russie et l’Ukraine sont des producteurs d’acier importants et que les effets de la guerre continueront de se faire sentir pendant un certain temps. Les perturbations de la chaîne d’approvisionnement, la baisse de la consommation d’acier en Russie et des prix à l’exportation, ainsi que les nouvelles sanctions de l’Union européenne, contribuent à l’instabilité générale causée par la pandémie et à la volatilité accrue du marché mondial de l’acierNote de bas de page 20. Nova précise que la guerre entre Israël et Hamas, si elle se prolonge, pourrait aussi toucher l’offre d’acier.

[48] Nova ajoute que l’inflation et les taux d’intérêt élevés en 2022 et 2023 ont eu une incidence négative sur la demande d’acier. Nova cite à l’appui l’Organisation de coopération et de développement économiques (OCDE) qui signale que le marché mondial se refroidit, alors que la production d’acier en Chine a continué de progresserNote de bas de page 21.

[49] Nova soutient que les prévisions de croissance annuelle de l’industrie de construction mondiale sont faibles à 1,2 % en 2024 et devraient être de 2,7 % en moyenne par année de 2025 à 2030. De même, Nova signale que le resserrement de la politique monétaire mondiale (c.-à-d. les taux d’intérêt élevés) pourrait entraîner de nouvelles contractions dans les secteurs de l’immobilier et de la constructionNote de bas de page 22. Nova ajoute que la valeur mondiale des projets de construction résidentielle et non résidentielle devrait reculer de 70 milliards de dollars américains (USD) en 2024.

[50] Nova conclut que les facteurs susmentionnés amèneront les producteurs chinois à vendre davantage de TSAC à l’étranger à des prix de plus en plus sous-évaluésNote de bas de page 23.

La surcapacité mondiale

[51] Nova signale que les augmentations de la capacité se poursuivent à un rythme constant, malgré la faiblesse des perspectives de la demande d’acier. La capacité de fabrication d’acier mondiale a augmenté de 16,3 millions tm pour atteindre 2,442 milliards tm en 2022 et devrait augmenter de 57,1 millions tm pour totaliser 2,499 milliards tm en 2023Note de bas de page 24.

[52] Selon l’OCDE, l’écart entre la capacité de fabrication d’acier et la production s’est creusé, passant de 556,1 millions tm en 2022 à 610,8 millions tm en 2023Note de bas de page 25. L’OCDE souligne également que cette croissance est surtout due à l’augmentation de la capacité dans la région de l’Association des nations de l’Asie du Sud-Est (ANASENote de bas de page 26).

[53] Nova fait valoir que l’écart croissant entre la capacité et la production amènera les producteurs ayant un faible taux d’utilisation à augmenter la production afin de répartir les coûts sur un plus grand volume. Cette hausse de la production poussera les exportateurs chinois à vendre leur excédent à des prix sous-évalués sur des marchés attrayants comme le Canada.

La volatilité du prix mondial des TSAC

[54] Nova soutient que les bobines laminées à chaud (BLC) sont une valeur de remplacement raisonnable pour observer les tendances du prix des TSAC. Les BLC sont les principales matières premières des TSAC, représentant 85 % du coût de production totalNote de bas de page 27. Nova signale que le prix moyen des BLC dans le Midwest américain, en Allemagne, en Italie, au Royaume-Uni, en Inde et en Chine a augmenté en 2021 et diminué en 2022 et 2023Note de bas de page 28.

[55] Nova fait valoir que, face à la baisse des prix et à l’instabilité mondiale, les producteurs en Chine sont susceptibles d’exporter les TSAC au Canada à des prix sous-évalués si l’ordonnance du TCCE expire en raison du prix relativement plus élevé sur le marché nord-américainNote de bas de page 29.

Le prix des TSAC sur le marché canadien

Le prix des importations chinoises de TSAC sur le marché canadien

[56] Nova présente une analyse des statistiques de l’ASFC sur les importations et la perception des droits (pièces 34 et 35). D’après les statistiques de l’ASFC, seules 152 tm ont été importées de la Chine en 2023. Nova souligne par ailleurs que le prix de ces importations était très bas, 1 259 $ par tm, soit le troisième prix le plus bas (en termes de prix par tm) de tous les paysNote de bas de page 30.

[57] Nova souligne également que les pays visés dans la deuxième affaire des TSAC (Taipei chinois, Inde, Oman, Corée du Sud, Thaïlande et Émirats arabes unis) et la troisième (Pakistan, Philippines, Türkiye et Vietnam) étaient des chefs de file en matière de bas prix en 2023Note de bas de page 31. Nova fait valoir que, si l’ordonnance du TCCE expire, les producteurs chinois devraient continuer de vendre à bas prix pour concurrencer les importations dominantes (c.-à-d. des pays visés dans les deux autres affaires des TSACNote de bas de page 32). Nova donne à l’appui des exemples de gâchage des prix par des pays autres que la Chine, émettant l’hypothèse que les marchandises en cause chinoises devraient être à des prix égaux ou inférieurs à ces prix pour demeurer concurrentiellesNote de bas de page 33.

La conjoncture économique et le marché des TSAC en Chine

La conjoncture économique en Chine

[58] Nova signale que l’économie chinoise devrait ralentir et pourrait connaître une crise déflationniste. Après la levée des confinements de la COVID-19, la croissance du PIB chinois au premier trimestre (T1) de 2023 a atteint 8,9 %, avant de tomber à 5,2 % pour toute l’année 2023. Elle devrait demeurer faible, à 4,6 % en 2024 et à 4,1 % en 2025, en raison de la baisse de la confiance des consommateurs et des difficultés sur le marché de l’immobilierNote de bas de page 34.

[59] Nova affirme que le secteur de l’immobilier chinois est en difficulté, en raison du défaut des deux premiers promoteurs nationaux, Country Garden et Evergrande, de rembourser une part importante de leur dette étrangèreNote de bas de page 35. Nova ajoute que ces difficultés ont entraîné une baisse importante de la confiance nationale et étrangère envers la position économique de la Chine. Les investissements directs étrangers sont tombés en dessous de zéro pour la première fois depuis des décennies. En même temps, l’indice de confiance des consommateurs a diminué d’environ 10 %, ce qui illustre la perte de confiance dans l’économie chinoiseNote de bas de page 36.

La production et la surcapacité d’acier et de TSAC en Chine

[60] Nova soutient que, lors de sa 94e session, le Comité de l’acier de l’OCDE s’est dit préoccupé par la surcapacité croissante, la faiblesse de la demande et les effets de distorsion des interventions gouvernementales sur les marchés mondiaux de l’acier. La capacité mondiale d’acier, qui a atteint 2,5 milliards tm en 2023, devrait beaucoup augmenter en raison des investissements en Chine, dans les pays de l’ANASE et dans les régions avoisinantesNote de bas de page 37.

[61] Nova soutient que, selon le Comité de l’acier de l’OCDE, le gouvernement de la Chine encourage et soutient les investissements dans l’expansion de l’acier par des subventions importantes, ce qui risque d’aggraver les problèmes liés à la surcapacité mondiale et aux distorsions commercialesNote de bas de page 38.

[62] Nova présente un tableau résumant l’analyse du marché des tubes en acier de Mysteel. Ce tableau indique une surcapacité importante de 44,4 millions tm sur le marché chinois en 2020, qui passerait à 56 millions tm en 2024. Par ailleurs, le tableau indique une baisse du taux d’utilisation de la production totale de tubes soudés en Chine, qui passerait de 58 % en 2020 à 53 % en 2024Note de bas de page 39. Nova affirme également que 5,74 millions tm devraient s’ajouter à la capacité de production de tubes soudés dans les années à venirNote de bas de page 40.

La demande d’acier et de TSAC en Chine

[63] Nova indique que, selon la World Steel Association (WSA), la demande d’acier en Chine pour 2024 est incertaine, surtout en raison de la baisse des ventes de logements et de constructions neuves. En 2024, la WSA prévoit une contraction possible de la demande d’acier chinois. Elle estime la croissance de la demande d’acier à 2 % seulement en 2023 et prévoit une croissance nulle en 2024Note de bas de page 41. Nova cite par ailleurs un rapport du China Metallurgical Industry Planning and Research Institute (MPI), qui prévoit une contraction de 1,7 % de la demande d’acier en raison du ralentissement du secteur de la constructioNote de bas de page 42.

[64] Citant un rapport de S&P Global Platts, Nova soutient que la faiblesse de la demande d’acier en Chine s’explique par la baisse de la construction immobilière et la faiblesse de la consommation dans le secteur de l’immobilier, deux industries en aval directes pour les tubes en acierNote de bas de page 43. En outre, Nova présente un tableau illustrant la fluctuation de la demande de tubes soudés en Chine depuis 2020, avec des baisses en 2021 et 2023Note de bas de page 44.

Le prix des tubes et des bobines laminées à chaud en Chine

[65] Nova soutient que le prix moyen des tubes soudés chinois a beaucoup baissé en 2023, soit d’environ 15 %. Nova affirme par ailleurs que le prix moyen continuera de baisser en 2024, soit de 100-200 yuans chinois par tm (environ 14-28 USD par tmNote de bas de page 45). Nova précise que le prix des BLC chinoises a aussi affiché une tendance similaire, pour atteindre en 2023 son niveau le plus bas depuis 2020Note de bas de page 46. Enfin, Nova souligne que l’écart de prix entre les tubes soudés et les BLC est petit. Nova avance que c’est là une forte indication que les producteurs chinois sont susceptibles de vendre les TSAC à des prix inférieurs aux coûts de production, et de reprendre les ventes au Canada à des prix sous-évalués advenant l’expiration de l’ordonnanceNote de bas de page 47.

La propension au dumping de la Chine

[66] Nova renvoie aux mesures en vigueur de l’ASFC pour illustrer la propension au dumping de produits d’acier de la Chine. L’ASFC a actuellement 11 conclusions antidumping en place à l’égard de produits d’acier (dont les TSAC) de la ChineNote de bas de page 48. Nova présente aussi une liste de territoires autres que le Canada qui ont imposé des restrictions commerciales sur les TSAC et d’autres produits d’acier chinois. Nova affirme que plus de 300 mesures antidumping et compensatoires visent des produits d’acier chinoisNote de bas de page 49. Nova présente enfin une liste d’autres mesures de restriction du commerce visant les TSAC et d’autres produits tubulaires en acier, dont quatre sauvegardes de l’Union européenne et six mesures au titre de l’article 232 des États-UnisNote de bas de page 50.

[67] Nova fait valoir que les nombreuses mesures antidumping et autres mesures de restriction du commerce actuellement en place témoignent de la propension au dumping de produits d’acier de la Chine. Ainsi, Nova soutient que les exportateurs sont susceptibles de poursuivre ou de reprendre le dumping des marchandises en cause au Canada si l’ordonnance du TCCE expireNote de bas de page 51.

L’orientation vers l’exportation de la Chine

[68] Nova avance que la baisse de la demande d’acier en Chine, jumelée à la surcapacité de production, ferait grandement augmenter la vraisemblance de la poursuite ou de la reprise du dumping des TSAC au Canada si l’ordonnance du TCCE expireNote de bas de page 52.

[69] Nova cite un rapport de Comtrade des Nations Unies qui montre que les exportations de TSAC et d’autres tubes soudés en acier de la Chine ont augmenté d’une année sur l’autre depuis 2020. Les exportations de TSAC de la Chine ont augmenté de 7 % d’une année sur l’autre de 2020 à 2021 et de 4 % de 2021 à 2022Note de bas de page 53. Nova précise que la croissance des exportations s’explique par la faiblesse des prix et de la demande en Chine, faiblesse due à la contraction des secteurs de l’immobilier et de la constructionNote de bas de page 54.

[70] Nova fait valoir que des facteurs externes comme les droits antidumping, les droits à l’importation et les problèmes géopolitiques sont tous susceptibles d’influer sur le flux du commerce et la destination des exportations de TSAC. De même, Nova émet l’hypothèse que le problème de navigation maritime dans la mer Rouge détournera des marchandises destinées à l’Union européenne vers d’autres pays. Nova estime que, si l’ordonnance du TCCE expire, ces facteurs feraient reprendre le dumping des marchandises en cause au CanadaNote de bas de page 55.

DFI

[71] DFI a formulé des observations dans son mémoire à l’appui de son point de vue que la poursuite ou la reprise du dumping en provenance de la Chine est vraisemblable si l’ordonnance du TCCE expire. C’est pourquoi DFI fait valoir que les mesures devraient être maintenues.

[72] Les principaux facteurs recensés par DFI peuvent se résumer comme suit :

- Le statut de produit de base des marchandises en cause

- La demande sur le marché canadien

- La poursuite du dumping et du subventionnement des exportations chinoises

- La surproduction et la surcapacité d’acier à l’échelle mondiale

- La faiblesse du marché intérieur en Chine

- La propension au dumping de la Chine

- L’offre continue de marchandises à bas prix sous-évalués et subventionnés

Le statut de produit de base des marchandises en cause

[73] DFI souligne que, dans ses constatations de 2008 (NQ-2008-001), le TCCE a affirmé « que les TSAC sont des produits de base et que le prix est généralement le principal facteur dictant les décisions d’achat. Selon le Tribunal, les éléments de preuve au dossier appuient cette opinionNote de bas de page 56. » DFI cite également l’Énoncé des motifs du réexamen relatif à l’expiration concernant les TSAC du Taipei chinois, de l’Inde, d’Oman, de la Corée du Sud, de la Thaïlande et des Émirats arabes unis, publié le 2 février 2024, dans lequel l’ASFC a souligné l’interchangeabilité des TSAC importés et de production nationale. DFI se réfère par ailleurs au même document, dans lequel l’ASFC établit que les TSAC au Canada présentent un « degré élevé de sensibilité au prixNote de bas de page 57 ».

[74] DFI avance que le statut de produit de base des TSAC entraîne des pressions sur le prix pour les producteurs canadiens. DFI fait valoir qu’en raison des pressions sur le prix courant, les producteurs canadiens ne pourraient concurrencer les TSAC sous-évalués et/ou subventionnés des producteurs étrangersNote de bas de page 58.

[75] DFI fait remarquer que, dans les paragraphes 68 à 75 de l’exposé des motifs de son ordonnance de 2019, le TCCE a donné plusieurs motifs susceptibles de faire reprendre le détournement de grands volumes de marchandises en cause vers le Canada advenant l’expiration des mesuresNote de bas de page 59. Par ailleurs, DFI soutient que les conditions énoncées par le TCCE dans ces paragraphes demeurent pertinentes dans le présent réexamen relatif à l’expirationNote de bas de page 60.

La demande sur le marché canadien

[76] DFI affirme que la demande de TSAC au Canada est inférieure à ce qu’elle était au moment de l’ordonnance du TCCE de 2019. DFI ajoute que le retrait des TSAC sous-évalués du Pakistan, des Philippines, de la Türkiye et du Vietnam à la suite des conclusions du TCCE dans NQ-2018-003 a amélioré les perspectives des producteurs nationaux. Par ailleurs, de nouvelles utilisations des TSAC ont fait leur apparition sur le marché canadien, tels les parcs solairesNote de bas de page 61.

[77] DFI indique que la demande de TSAC a chuté pendant la pandémie de COVID-19, mais s’est améliorée depuis. Cette amélioration s’explique surtout par la diversification des utilisations de TSAC, tels les parcs solaires. DFI soutient que cette hausse de la demande attirera des importations de marchandises chinoises sous-évaluées et subventionnées, comme ce fut le cas pour les tubes pour pilotis (des marchandises similairesNote de bas de page 62).

[78] De plus, DFI souligne que la tarification du carbone (Loi sur la tarification de la pollution causée par les gaz à effet de serre, L.C. 2018, ch. 12) imposée aux producteurs d’acier canadiens influe également sur le prix et, de ce fait, la demande de TSAC de production nationale. DFI précise qu’aucune mesure de contrôle à la frontière ne vient compenser l’absence de taxe sur le carbone pour l’acier importé de l’extérieur du CanadaNote de bas de page 63. DFI avance que les producteurs en Chine utilisent également des pratiques fiscales déloyales pour obtenir un avantage en termes de coûtsNote de bas de page 64.

[79] DFI fait valoir que, si l’ordonnance du TCCE expire, l’absence de taxe sur le carbone pour les importations d’acier et l’utilisation de pratiques fiscales déloyales conféreraient aux exportateurs des marchandises un avantage inéquitable en termes de prix, faisant augmenter la vraisemblance du dumping et du subventionnement des marchandises entrant au CanadaNote de bas de page 65.

La poursuite du dumping et du subventionnement des exportations chinoises

[80] DFI souligne que les importations chinoises ont fait l’objet de droits LMSI chaque année de la PVR. DFI fait valoir que ces droits montrent l’intérêt continu de la Chine à exporter au Canada. DFI estime que, si l’ordonnance du TCCE expire, la reprise du dumping et du subventionnement des TSAC serait une garantieNote de bas de page 66.

La surproduction et la surcapacité d’acier à l’échelle mondiale

[81] DFI cite un rapport de l’OCDE qui indique que, malgré la baisse de la demande et la faiblesse des perspectives, les augmentations de la capacité devraient se poursuivre. L’écart entre la capacité et la production d’acier brut à l’échelle mondiale a atteint 627,7 millions tm en 2022, contre 512,6 millions tm en 2021Note de bas de page 67.

[82] Selon un rapport de la WSA cité par DFI, la Chine était le premier producteur d’acier mondial en 2022, avec 1 018 millions tm. La WSA signale qu’en 2023, la capacité de fabrication d’acier de la Chine devrait passer à 1 173 millions tm. DFI cite par ailleurs un rapport de marché de Kallanish (en date du 5 avril 2024), selon lequel la demande mondiale devrait demeurer faible de 2024 à 2025. Selon le même rapport, les exportations chinoises devraient augmenter de 40 % en 2023Note de bas de page 68.

[83] Par ailleurs, DFI se réfère à un rapport de Fastmarkets, qui explique le dilemme actuel pour les fabricants d’acier en Chine. En effet, ceux-ci seraient encouragés à maintenir la production, parce que plus rentable, plutôt qu’à la réduireNote de bas de page 69.

[84] DFI se réfère aussi à un rapport de l’OCDE concernant la capacité de fabrication d’acier mondiale. Selon ce rapport, le problème de surcapacité devrait s’aggraver. L’OCDE affirme par ailleurs que la croissance de la capacité est plus importante que la demande, entraînant une baisse du prix de l’acier et de la rentabilité. DFI fait valoir que le Canada verrait les prix courants baisser si l’ordonnance du TCCE expireNote de bas de page 70.

[85] De plus, DFI renvoie à la 95e session du Comité de l’acier de l’OCDE où le président du Comité a affirmé [notre traduction] : « L’industrie sidérurgique est confrontée à des tendances insoutenables. La surcapacité est énorme et ne cesse de croître. Dans un contexte de croissance limitée de la demande mondiale, cette situation crée de l’instabilité sur les marchés mondiaux et entraînera une escalade des mesures commerciales. » Le président a ajouté que la hausse soudaine des exportations d’acier de la Chine risquait de se traduire par davantage d’instabilité et de mesures commerciales. DFI soutient que, si l’ordonnance du TCCE expire, le contexte actuel favoriserait un afflux d’exportations chinoisesNote de bas de page 71.

La faiblesse du marché intérieur en Chine

[86] DFI renvoie à un rapport de Kallanish qui souligne que les données commerciales de 2023 pour la Chine montrent une hausse des exportations nettes d’acier en raison de la faiblesse de la demande intérieure et de l’utilisation de pratiques commerciales déloyales. Selon ce rapport, les exportations d’acier de la Chine augmentent de 38 % d’une année sur l’autreNote de bas de page 72.

[87] DFI soutient que la demande d’acier en Chine compte pour 920,9 millions tm des 1 018,0 millions tm produites en 2022, pour un écart de 100 millions tm entre la production et la demande. DFI souligne également que la Chine devrait augmenter la capacité de 23,4 millions tm en 2023Note de bas de page 73.

[88] Le rapport de Kallanish indique que la demande d’acier en Chine a beaucoup diminué en 2023. DFI soutient qu’il y aurait encore plus de pressions baissières sur le prix pour les producteurs d’acier. De plus, le même rapport souligne que la faiblesse de la demande intérieure est due à un marché de l’immobilier et de la construction en difficultéNote de bas de page 74.

[89] En conclusion, DFI cite des perspectives pour l’acier publiées par la WSA, qui s’attend à une reprise lente de la demande en 2024. La WSA indique que les principaux secteurs consommateurs d’acier en Chine ont montré des signes d’affaiblissement en 2023Note de bas de page 75.

La propension au dumping de la Chine

[90] DFI fait valoir que la faiblesse de la demande intérieure et la hausse des exportations d’acier illustrent la dépendance à l’exportation et la tendance au dumping de l’excédent de la ChineNote de bas de page 76.

[91] DFI renvoie à un rapport de marché de mars 2024 de Kallanish qui souligne que le Vietnam est maintenant la principale destination des exportations d’acier chinoises. Par ailleurs, le rapport de Kallanish conclut que cette hausse des exportations vers le Vietnam a été motivée par la faiblesse des prix plutôt que par une augmentation de la demandeNote de bas de page 77.

[92] DFI soutient que, si l’ordonnance du TCCE expire, le Canada deviendrait une cible pour un grand volume de marchandises en cause, comme dans le cas du Vietnam. Les utilisateurs canadiens opteraient pour les TSAC au plus bas prixNote de bas de page 78.

[93] DFI souligne également que la tendance de la Chine à exporter à n’importe quel prix a amené un grand nombre de territoires à vouloir restreindre les exportations chinoises de TSAC. De plus, DFI fait remarquer qu’au moins 20 mesures sont en vigueur dans neuf territoires (autres que le Canada) à l’égard de produits tubulaires en acier de la ChineNote de bas de page 79.

L’offre continue de marchandises à bas prix sous-évalués et subventionnés

[94] DFI dit s’attendre à ce que le marché des TSAC demeure stable en 2024. DFI soutient par ailleurs que la compression actuelle des prix connue par les producteurs canadiens serait exacerbée si l’ordonnance du TCCE expireNote de bas de page 81. DFI affirme que l’exportation continue de marchandises en cause vers le Canada dans la PVR témoigne de la volonté des exportateurs chinois de reprendre le dumping et le subventionnementNote de bas de page 81.

[95] DFI cite l’exposé des motifs dans RR-2022-005, dans lequel le TCCE a décidé que les tubes en acier pour pilotis seraient vraisemblablement offerts sur le marché canadien à bas prix en l’absence de l’ordonnance. Le TCCE a aussi conclu que les producteurs de tubes chinois étaient prêts à gâcher les prix intérieurs dans la période visée par ce réexamenNote de bas de page 82. Enfin, il a conclu que les prix des tubes pour pilotis étaient susceptibles de gâcher ceux des marchandises similaires en l’absence de l’ordonnanceNote de bas de page 83. DFI souligne que les TSAC sont des marchandises similaires aux tubes pour pilotis et donc que le raisonnement du TCCE dans ce réexamen s’applique au présent réexamen relatif à l’expiration. DFI cite encore l’exposé des motifs du TCCE, dans lequel celui-ci a jugé que les importateurs faisaient preuve d’ignorance volontaire à l’égard de l’ordonnance visant les tubes pour pilotis. DFI fait valoir que c’est là une indication de ce qui se passerait advenant l’expiration de l’ordonnance du TCCE à l’égard des TSACNote de bas de page 84.

[96] DFI renvoie à un rapport de Kallanish abordant les pratiques fiscales déloyales utilisées par les producteurs chinois. On y souligne que les producteurs comptaient en double les reçus aux fins de la taxe sur la valeur ajoutée sur les exportations et transféraient ces rabais aux clients Note de bas de page 85

[97] En outre, DFI souligne que les statistiques sur les importations et la perception des droits LMSI pour le présent réexamen relatif à l’expiration montrent que les prix des importations de TSAC de la Chine sont nettement inférieurs à ceux des marchandises de production nationale. DFI soutient par ailleurs que les propositions de prix récentes reçues des exportateurs chinois indiquent leur volonté d’offrir des prix très basNote de bas de page 86.

[98] DFI affirme que les données sur les licences d’importation d’Affaires mondiales Canada (AMC) de 2023 et 2024 montrent l’intérêt continu des exportateurs chinois de TSAC envers le marché canadien. Les données d’AMC montrent que les prix des tubes normalisés soudés de la Chine sont inférieurs à ceux proposés par DFINote de bas de page 87.

[99] DFI avance que les données de l’ASFC sur les importations et la perception des droits et celles d’AMC sur les importations indiquent une présence continue des producteurs chinois sur le marché canadien. DFI affirme par ailleurs que, puisque les circuits de distribution entre les importateurs et les producteurs chinois de TSAC sont toujours en place, si l’ordonnance du TCCE expire, les marchandises en cause inonderaient rapidement le marché canadienNote de bas de page 88.

Parties selon qui le dumping ne risque pas de se poursuivre ou de reprendre

[100] Aucune des parties ne soutient que la poursuite ou la reprise du dumping des marchandises en cause de la Chine n’est pas vraisemblable si l’ordonnance du TCCE expire.

Considération et analyse : Dumping

[101] Quand elle décide au titre de l’alinéa 76.03(7)a) de la LMSI si, selon toute vraisemblance, l’expiration d’une ordonnance causerait la poursuite ou la reprise d’un dumping, l’ASFC peut prendre en compte tous les facteurs pertinents dans les circonstances, sans se limiter à ceux du paragraphe 37.2(1) du RMSI.

[102] Guidée par les facteurs susmentionnés, et tenant compte des documents présentés par les divers participants ainsi que du fruit de ses propres recherches, qui sont tous au dossier administratif, l’ASFC a analysé la question du dumping dans l’enquête de réexamen relatif à l’expiration qui nous intéresse. Son travail d’analyse se résume aux points suivants :

- Le statut de produit de base des TSAC

- Les conditions du marché mondial de l’acier et des tubes soudés

- Les perspectives économiques en Chine

- La surcapacité de production d’acier et de TSAC en Chine

- L’attrait du marché canadien

- L’incapacité des exportateurs chinois de vendre au Canada à des prix non sous-évalués pendant que l’ordonnance du TCCE était en vigueur

- La prise de mesures antidumping par les autorités ailleurs qu’au Canada à l’égard de tubes soudés de la Chine

- La propension au dumping de produits d’acier de la Chine

Le statut de produit de base des TSAC

[103] En règle générale, les TSAC fabriqués par un producteur canadien ou étranger sont physiquement interchangeables. Les TSAC fabriqués par les producteurs étrangers pour la vente au Canada sont généralement appelés à répondre aux exigences canadiennes. Comme l’a souligné le TCCE dans ses conclusions initiales : « Le Tribunal est convaincu que, dans l’ensemble, même s’ils ne sont pas totalement identiques les uns aux autres, tous les types de TSAC comportent des caractéristiques physiques et de marché similairesNote de bas de page 89. »

[104] Dans l’exposé des motifs de son dernier réexamen relatif à l’expiration concernant les TSAC, le TCCE a affirmé : « Les TSAC sont des produits de base et, par conséquent, le prix est un facteur déterminant dans les décisions d’achatNote de bas de page 90. » Des éléments de preuve supplémentaires à l’appui de ce point se trouvent dans l’exposé des motifs des conclusions initiales du TCCE, qui a convenu que les TSAC sont un produit de base et que le prix est un des principaux facteurs dans la décision d’achat. En outre, le TCCE a souligné que 15 des 19 répondants ont affirmé qu’ils achetaient habituellement le produit au plus bas prixNote de bas de page 91. Ces affirmations viennent confirmer l’opinion de l’ASFC que les TSAC sont un produit de base et, donc, sont sensibles au prix.

[105] Comme l’a confirmé le TCCE, les TSAC importés de l’étranger sont physiquement interchangeables avec ceux produits au Canada. Par ailleurs, le TCCE a affirmé que, puisque les TSAC sont un produit de base, les acheteurs cherchent le meilleur prix. Comme il a été montré dans les conclusions initiales du TCCE, les importateurs sont prêts à changer de sources pour celles offrant le prix le plus bas.

[106] Vu la sensibilité au prix des TSAC et le degré d’interchangeabilité des TSAC produits à l’étranger avec ceux produits au pays, si l’ordonnance du TCCE expire, la poursuite ou la reprise du dumping des marchandises en cause au Canada serait vraisemblable.

Les conditions du marché mondial de l’acier et des tubes soudés

[107] En janvier 2024, le Fonds monétaire international (FMI) signale que l’économie mondiale se remettait toujours de la pandémie de COVID-19, du conflit entre la Russie et l’Ukraine et d’une crise inflationniste. La croissance du PIB mondial devrait atteindre 3,1 % en 2023 et demeurer constante en 2024. Le resserrement de la politique monétaire pour lutter contre l’inflation entraînera une hausse des coûts hypothécaires et présente des difficultés pour les entreprises qui refinancent leur dette. Le FMI souligne que la hausse des taux d’intérêt entraînera une réduction des investissements privés et résidentielsNote de bas de page 92.

[108] L’information au dossier indique que l’inflation et les taux d’intérêt élevés ont entraîné une réduction de la demande d’acier en 2023. La WSA estime que la demande augmenterait de 1,8 % en 2023 après s’être contractée de 3,3 % en 2022. La demande devrait augmenter de 1,9 % en 2024. Le président du Worldsteel Economics Committee note que le ralentissement de la demande s’explique par les taux d’intérêt élevés et est surtout dû à un ralentissement des secteurs consommateurs d’acier (notamment la constructionNote de bas de page 93).

[109] Les secteurs de l’immobilier et de la construction, qui sont le moteur de la demande d’acier, subissent aussi une forte pression inflationniste. Selon un rapport publié par Oxford Economics, l’activité de construction mondiale devrait reculer de 0,3 % en 2024, à 9,6 billions USD, avant de remonter de 2,4 % en 2025, à 9,8 billions USD. Le rapport indique par ailleurs que l’activité de construction non résidentielle devrait reculer de 0,8 % en 2024, à 2,53 billions USD, avant de remonter légèrement de 0,5 % en 2025, à 2,54 billions USD.

[110] Il ressort de l’information au dossier que l’économie mondiale a encore du mal à se remettre de la crise de la COVID-19. D’autres facteurs comme la guerre entre la Russie et l’Ukraine et les taux d’intérêt élevés pèsent sur les chaînes d’approvisionnement et, donc, les prix. Le resserrement de la politique monétaire mondiale et le ralentissement du secteur de la construction en aval exercent une pression importante sur le marché mondial de l’acier. Par conséquent, si l’ordonnance du TCCE expire, la volatilité actuelle sur le marché présenterait une possibilité pour les exportateurs chinois de pratiquer le dumping de leur excédent, faisant augmenter la vraisemblance de la poursuite ou de la reprise du dumping des marchandises en cause au Canada.

Les perspectives économiques en Chine

[111] Selon la mise à jour économique de la Banque mondiale pour la Chine publiée en décembre 2023, la croissance du PIB réel est tombée à 3,0 % en 2022. L’économie chinoise devrait se redresser et la croissance du PIB réel, atteindre 5,2 %, mais la reprise générale demeurera fragile en 2023. La fragilité de l’économie chinoise est due aux pressions exercées par la réouverture à la suite de la COVID-19, la faiblesse du secteur de l’immobilier, les niveaux élevés de dette intérieure et la morosité des consommateurs chinoisNote de bas de page 94.

[112] La dette chinoise a fortement augmenté en raison notamment des instruments de financement des gouvernements locaux. Ces instruments de financement pour le développement de l’infrastructure ont entraîné une montée en flèche du ratio général de la dette au PIB, qui a atteint des niveaux supérieurs à la moyenne des autres pays à revenu élevé. La dette gouvernementale en Chine, qui a atteint 50,5 % en 2022, devrait passer à 54,9 % en 2023 et à 58,3 % en 2024Note de bas de page 95. Selon un rapport S&P Global Commodity Insights, le gouvernement central a récemment diffusé une directive à 12 provinces et municipalités endettées de la Chine pour qu’elles arrêtent certains projets financés par l’État au début de 2024. Les instructions communiquées aux gouvernements locaux visaient à retarder ou à arrêter la construction de projets ayant reçu moins de 50 % du capital d’investissement prévu. La directive interdit les projets dans le secteur des transports, dont les modes routier, aérien et ferroviaire. L’endettement actuel des gouvernements locaux en Chine est dû à l’effondrement des ventes dans le secteur de l’immobilier (c.-à-d. de logements neufsNote de bas de page 96). Les secteurs de l’infrastructure et de l’immobilier sont des consommateurs en aval importants de TSAC.

[113] La crise de la dette qui touche les secteurs de l’immobilier et de la construction s’est encore aggravée lorsque deux des géants de l’immobilier du pays, Evergrande et Country Garden, ont omis de rembourser des obligations d’une valeur de 124,5 milliards USD, ce qui exerce une pression supplémentaire sur le système financier chinois, déjà en difficultéNote de bas de page 97. Comme nous l’avons déjà vu, la politique récente du gouvernement central prévoit l’arrêt des nouvelles dépenses dans les projets d’infrastructure afin d’essayer de freiner l’endettementNote de bas de page 98.

[114] Par ailleurs, la Chine connaît un problème de chômage chez les jeunes. Un communiqué de janvier 2024 faisait état d’un taux de chômage de 21,3 % chez ceux-ci. Ce marché de l’emploi difficile pourrait présager un ralentissement important de la croissance futureNote de bas de page 99.

[115] Le ralentissement de l’économie nationale, les problèmes d’endettement persistants et l’affaiblissement subséquent du secteur de la construction ont fait baisser la demande d’acier en Chine. Selon un rapport S&P Global Commodity Insights, les secteurs de l’immobilier et de l’infrastructure combinés représentaient toujours 45 %-50 % de la consommation d’acier totale en Chine en 2023. De plus, la demande d’acier ne devrait pas s’améliorer en 2024 en raison des problèmes d’endettement du secteur de l’immobilier et de l’effort de désendettement des gouvernements locauxNote de bas de page 100. Un rapport similaire le confirme, en soulignant que la construction de logements neufs (le principal moteur de la demande d’acier) devrait reculer en 2024, à moins que le secteur de l’immobilier ne se stabiliseNote de bas de page 101.

[116] Il ressort de l’information au dossier que l’économie chinoise connaît un ralentissement. Étant donné l’endettement des gouvernements locaux et la réduction des dépenses, les secteurs de la construction et de l’infrastructure devraient connaître une croissance modérée dans un avenir proche. Face à la faiblesse de la demande intérieure, les producteurs chinois pourraient chercher des débouchés à l’étranger pour vendre leurs marchandises. Ainsi, si l’ordonnance du TCCE expire, la poursuite ou la reprise du dumping des TSAC au Canada pourrait être encore plus vraisemblable.

La surcapacité de production d’acier et de TSAC en Chine

[117] La surcapacité de production sur le marché de l’acier est manifestement à un niveau record. Dans son rapport sur les derniers développements dans la fabrication d’acier de 2023, l’OCDE souligne que la crise de la surcapacité risque de s’aggraver grandement. Il est mentionné que, malgré la baisse de la demande et la faiblesse des perspectives du marché, les augmentations de la capacité se poursuivent à un rythme effréné, lesquelles se traduisent souvent par une recherche de marchés d’exportationNote de bas de page 102.

[118] L’écart entre la capacité et la production d’acier brut mondiales est passé de 512,6 millions tm en 2021 à 627,7 millions tm en 2022 (une hausse de 115,1 millions tm en termes absolus). La capacité de fabrication d’acier mondiale a augmenté de 32,1 millions tm en 2022 pour totaliser 2 459,1 millions tm, soit la plus forte de l’histoireNote de bas de page 103.

[119] La Chine et l’Inde représentent actuellement 52 % de la capacité de fabrication d’acier mondiale. Le même rapport de l’OCDE semble indiquer que, vu la grande taille de la Chine, de faibles taux de croissance peuvent suffire pour entraîner des changements importants au volume de production d’acierNote de bas de page 104. La Chine sera le chef de file de l’augmentation de la capacité mondiale dans les trois prochaines années. La région devrait augmenter la capacité totale de 25,0 millions tm. En comparaison, l’augmentation prévue de la capacité en Amérique du Nord est estimée à 3,0 millions tmNote de bas de page 105.

[120] Selon un rapport de Fastmarkets, les producteurs en Chine sont actuellement confrontés à un dilemme. Comme il est expliqué dans le rapport, les fabricants d’acier sont pris dans un cercle vicieux où il est plus désavantageux pour eux de réduire la production. En effet, il est plus rentable à moyen et long terme de maintenir la production que de la réduire afin de recouvrer les pertesNote de bas de page 106. Ainsi, les fabricants en Chine maintiennent les aciéries en activité afin d’essayer de répartir les coûts sur un plus grand volume.

[121] L’industrie des tubes soudés en acier en particulier connaît aussi des problèmes de surcapacité en Chine. La capacité devrait atteindre 115 millions tm en 2023, pour une production totale de 61,7 millions tm, ce qui donne un taux d’utilisation d’environ 53 %Note de bas de page 107.

[122] Les TSAC étant produits à partir de tôles et feuillards laminés à chaud, la surcapacité touchant l’industrie sidérurgique, y compris les producteurs d’acier laminé à plat, a des répercussions sur les marchés mondiaux. L’ASFC estime qu’en règle générale, la surcapacité facilite l’accès aux matières premières, alors que les vastes recours commerciaux visant les tôles laminées à chaud dans des pays du monde entier limitent l’accès aux marchés pour les exportateurs d’acier laminé à chaud.

[123] Le Canada serait manifestement une cible potentielle pour les producteurs d’acier qui augmentent la capacité et cherchent des marchés d’exportation. L’écart toujours plus grand entre la capacité et la production continuera de renforcer le « dilemme du fabricant d’acier ». Disposant d’une importante surcapacité, les fabricants maintiennent la production à un niveau élevé afin de réduire les coûts fixes. Ainsi, un excédent important, bien supérieur à la demande, entre sur le marché à des prix très bas. L’ASFC estime que les producteurs sont encouragés, soit à convertir leur acier en TSAC, soit à vendre leur excédent à bas prix à des producteurs de TSAC. Elle conclut que le « dilemme du fabricant d’acier » s’applique aussi aux producteurs de TSAC en Chine. Réunis, tous ces facteurs pourraient faire augmenter la vraisemblance de la poursuite ou de la reprise du dumping des marchandises en cause au Canada si l’ordonnance du TCCE expire.

L’attrait du marché canadien

[124] La croissance du PIB réel au Canada devrait demeurer faible à 1,0 % en 2024 et se redresser légèrement à 2,0 % en 2025. L’année 2023 s’est terminée avec une croissance du PIB réel de 1,1 %Note de bas de page 108. Comme il est souligné dans un rapport publié par la Banque de développement du Canada (BDC) : « Malgré une inflation […] très forte et des hausses de taux d’intérêt, les nouvelles ont généralement été meilleures que prévu pour l’économie canadienne en 2023. » On avance par ailleurs que l’inflation a actuellement une grande incidence sur la rentabilité et que les entreprises canadiennes vont devoir trouver des stratégies pour gérer la hausse des coûtsNote de bas de page 109.

[125] On sait que le Canada traverse actuellement une crise inflationniste. L’inflation a atteint 6,8 % en 2022 avant de fléchir légèrement à 4,0 % en 2023Note de bas de page 110. L’inflation devrait demeurer un enjeu après la COVID-19, pour se stabiliser à 2 % à la fin de 2024. L’indice des prix des produits industriels (IPPI), qui suit le prix des produits fabriqués au Canada (dont les TSAC), a aussi fortement augmenté pendant la pandémie de COVID-19. Comme on peut le voir dans le tableau ci-dessous, la comparaison de janvier 2020 (indice 100) avec le T1 2022 montre une hausse d’environ 25 % du prix des marchandises produites au Canada. Les prix sont demeurés élevés, pour ne baisser que légèrement à la fin de 2022Note de bas de page 111.

Version texte : Graphique 1 — Prices for industrial products increase

Indices des prix des produits industriels et des matières brutes, de août 2018 à août 2023.

Figure 1 - Source : 056 - Statistique Canada : Indice des prix des produits industriels et des matières premières – août 2023

[126] Face à la forte inflation, la Banque du Canada a augmenté les taux d’intérêt directeurs à 5 %. Dans son enquête sur les perspectives des entreprises au T4 2023, la Banque du Canada signale que la croissance a été modérée, en particulier dans les secteurs de la construction et de l’immobilierNote de bas de page 112. Il convient de noter que le marché des TSAC est étroitement lié au secteur de la constructionNote de bas de page 113. Or, les entreprises de ces secteurs ont suspendu les projets en 2023 en raison des taux d’intérêt et des coûts de construction élevés et de l’incertitude économique généraleNote de bas de page 114.

[127] Le marché canadien des TSAC demeurera attrayant pour plusieurs raisons. La croissance de l’économie canadienne devrait s’accélérer dans un avenir proche. Les taux d’intérêt actuels, qui ont freiné la croissance dans les secteurs de la construction et de l’immobilier, devraient progressivement baisser à mesure que l’inflation est jugulée. L’ASFC souligne qu’avec la baisse des taux d’intérêt, ces secteurs commenceront à se redresser, en raison notamment de la réduction des coûts d’emprunt. Par conséquent, la demande de TSAC commencera à augmenter. Par ailleurs, l’IPPI demeure élevé, les prix étant supérieurs de 25 % à ce qu’ils étaient avant la COVID-19. En raison du statut de produit de base des TSAC, ces prix élevés créeront des difficultés pour les producteurs nationaux lorsque confrontés à la concurrence des marchandises (éventuellement) sous-évaluées de la Chine. Avec la demande croissante de TSAC et les prix élevés courants des marchandises de production nationale, les utilisateurs canadiens continueront de chercher le meilleur prix. Par conséquent, si l’ordonnance du TCCE expire, la poursuite ou la reprise du dumping des marchandises en cause au Canada serait encore plus vraisemblable.

L’incapacité des exportateurs chinois de vendre au Canada à des prix non sous-évalués pendant que l’ordonnance du TCCE était en vigueur

[128] Les importations de marchandises en cause de la Chine ont beaucoup diminué depuis que les droits antidumping ont été imposés. De faibles volumes ont continué d’être importés dans la PVR, comme on a pu le voir dans les tableaux 1 et 2 ci-dessus. Dans la PVR, les importations de la Chine représentaient environ 0,09 % en termes de volume, et 0,07 % en termes de valeur, des importations totales de TSAC.

[129] Comme on a pu le voir dans la section sur la perception des droits ci-dessus, un total d’environ 456 tm (d’une valeur de 690 979 $) sont entrées au Canada dans la PVR. Un total de 1,53 million de dollars de droits antidumping ont été perçus sur les importations de TSAC de la Chine, ce qui contraste avec les quelque 483 040 tm importées de toutes les sources.

[130] Le volume et la valeur ont beaucoup diminué depuis le dernier réexamen relatif à l’expiration en 2018. Dans la PVR antérieure (1er janvier 2015 au 31 mars 2018), un total de 11 194 tm d’une valeur de 15,33 millions de dollars ont été importées. Ainsi, les importations totales de TSAC de la Chine ont diminué de plus de 95 %Note de bas de page 115.

[131] Les importations chinoises sont passées d’environ 1,6 % du marché total des importations à près de zéro. Cette situation montre que les exportateurs de TSAC de la Chine sont incapables de concurrencer sur le marché canadien à des prix non sous-évalués.

[132] En conclusion, si l’ordonnance du TCCE expire, les exportateurs chinois ne seraient plus contraints de concurrencer sur le marché canadien à des prix non sous-évalués, ce qui pourrait faire reprendre ou se poursuivre les exportations de TSAC à des prix de dumping vers le Canada.

La prise de mesures antidumping par les autorités ailleurs qu’au Canada à l’égard de tubes soudés de la Chine

[133] D’après l’information au dossier, 15 territoires autres que le Canada ont pris des mesures antidumping à l’égard de tubes soudés et de produits similaires de la Chine. Cette information provient du portail des recours commerciaux de l’OMC. Ces territoires comprennent les États-Unis, l’Australie, l’Inde et l’Union européenneNote de bas de page 116.

[134] Le 22 juin 2008, le département du Commerce des États-Unis (USDOC) a publié sa décision définitive concernant les tubes circulaires soudés en acier de qualité carbone de la Chine. Cette mesure demeure en place. L’USDOC a déterminé des marges de dumping allant de 69,20 % à 85,55 %. Dans son dernier réexamen relatif à l’expiration, l’USDOC a jugé que l’annulation de l’ordonnance à l’égard des marchandises de la Chine causerait vraisemblablement la poursuite ou la reprise du dumpingNote de bas de page 117.

[135] Du côté de l’Australie, l’Anti-dumping Commission (ADC) a jugé en 2021 que les tuyaux et tubes de précision en acier de la Chine ont été exportés en Australie à un prix inférieur à leur valeur normale (c.-à-d. qu’il y a eu dumping). Par ailleurs, elle a déterminé des marges de dumping allant de 2,9 % à 19,7 % pour les marchandises originaires ou exportées de la ChineNote de bas de page 118.

[136] L’information au dossier indique également que des mesures au titre de l’article 232 sont en place aux États-Unis à l’égard des tuyaux et tubes normalisés et des tubes pour pilotis de la Chine. De plus, l’Union européenne a diverses « sauvegardes » en place pour restreindre le commerce des tubes et d’autres produits similaires de la Chine. Ces mesures limitent encore plus l’accès de la Chine à ces deux marchés essentielsNote de bas de page 119.

[137] Les nombreuses mesures commerciales visant les tubes soudés de la Chine montrent trois choses. Premièrement, la Chine est orientée vers l’exportation. Quand des mesures commerciales les empêchent de vendre sur un marché donné, les exportateurs de TSAC en Chine passent au marché (ouvert) suivant. Deuxièmement, ils ont une propension à pratiquer le dumping sur tout marché qui leur est ouvert. Non seulement ils sont prêts à vendre sur des marchés nouveaux et « ouverts », mais ils continuent de recourir à des prix sous-évalués. Troisièmement, vu le nombre de mesures commerciales actuellement en place à l’échelle mondiale, les exportateurs chinois sont déjà limités quant aux marchés où ils peuvent vendre. Vu l’orientation vers l’exportation, la propension au dumping et la limitation des marchés de la Chine, si l’ordonnance du TCCE expire, il serait encore plus vraisemblable que les TSAC chinois continuent ou recommencent à être vendus au Canada à des prix sous-évalués.

La propension au dumping de produits d’acier de la Chine

[138] À l’heure actuelle, le Canada a 11 mesures en vigueur à l’égard de produits d’acier de la Chine. En date du présent rapport, le Canada a des mesures antidumping en vigueur à l’égard des produits d’acier suivants de la Chine :

- Tubes soudés en acier au carbone

- Tubes en acier pour pilotis

- Tubes de canalisation

- Gros tubes de canalisation

- Fournitures tubulaires pour puits de pétrole

- Caissons sans soudure

- Tôles

- Feuilles d’acier résistant à la corrosion

- Acier laminé à froid

- Barres d’armature

- Feuillards et tôles plats laminés à chaud

[139] Les mesures de l’ASFC actuellement en place à l’égard de marchandises similaires aux TSAC (les tubes pour pilotis), de matières premières des TSAC (les feuillards et tôles plats laminés à chaud) et de multiples autres produits d’acier chinois témoignent de la propension de la Chine à pratiquer le dumping au Canada de tubes et d’autres produits d’acier. C’est pourquoi l’expiration de l’ordonnance du TCCE ferait augmenter la vraisemblance de la poursuite ou de la reprise du dumping des TSAC au Canada.

Décision concernant la vraisemblance de la poursuite ou de la reprise du dumping

[140] D’après l’information au dossier concernant : le statut de produit de base des TSAC; les conditions du marché mondial de l’acier et des tubes soudés; les perspectives économiques en Chine; la surcapacité de production d’acier et de TSAC en Chine; l’attrait du marché canadien; l’incapacité des exportateurs chinois de vendre au Canada à des prix non sous-évalués pendant que l’ordonnance était en vigueur; la prise de mesures antidumping par les autorités ailleurs qu’au Canada à l’égard de tubes soudés de la Chine; et la propension au dumping de produits d’acier de la Chine, l’ASFC a décidé que l’expiration de l’ordonnance causerait vraisemblablement la poursuite ou la reprise du dumping des TSAC de la Chine.

Position des parties : Subventionnement

Parties selon qui le subventionnement risque fort de se poursuivre ou de reprendre

Nova

[141] Nova a formulé des observations dans son mémoire à l’appui de son point de vue que la poursuite ou la reprise du subventionnement en provenance de la Chine est vraisemblable si l’ordonnance du TCCE expire. C’est pourquoi Nova fait valoir que les mesures devraient être maintenues.

[142] Les principaux facteurs recensés par Nova peuvent se résumer comme suit :

- La prise de mesures compensatoires par le Canada à l’égard d’autres produits tubulaires de la Chine

- La prise de mesures compensatoires par les autorités d’autres territoires à l’égard d’autres produits tubulaires de la Chine

- La forte participation du gouvernement de la Chine à l’industrie sidérurgique

- La notification de la Chine à l’Organisation mondiale du commerce

La prise de mesures compensatoires par le Canada à l’égard d’autres produits tubulaires de la Chine

[143] Nova soutient que l’ASFC a rendu de nombreuses décisions récentes concernant des produits tubulaires et d’autres produits d’acier originaires ou exportés de la ChineNote de bas de page 120.

[144] En août 2023, à la conclusion d’un réexamen relatif à l’expiration concernant les tubes pour pilotis de la Chine, l’ASFC a décidé que la poursuite ou la reprise du subventionnement était vraisemblableNote de bas de page 121. Les tubes pour pilotis, qui sont un type de TSAC, sont considérés comme des marchandises similaires. Nova soutient par ailleurs que les TSAC et les tubes pour pilotis utilisent le même processus de production; ainsi, les producteurs de TSAC recevraient les mêmes subventions donnant lieu à une actionNote de bas de page 122.

[145] Nova affirme que l’ASFC a aussi décidé que la poursuite ou la reprise du subventionnement était vraisemblable pour quatre autres produits tubulaires de la Chine : les caissons sans soudure, les tubes de canalisation, les gros tubes de canalisation, et les fournitures tubulaires pour puits de pétroleNote de bas de page 123.

[146] Nova conclut en affirmant que le Canada a imposé des droits compensateurs sur d’autres produits d’acier de la Chine, dont l’acier laminé à froid, les barres d’armature, les feuilles d’acier résistant à la corrosion, les tiges de pompage et les mâts d’éoliennes. Nova fait valoir que c’est là une autre indication de la vraisemblance de la poursuite ou de la reprise du subventionnement en provenance de la Chine advenant l’expiration de l’ordonnanceNote de bas de page 124.

La prise de mesures compensatoires par les autorités d’autres territoires à l’égard d’autres produits tubulaires de la Chine

[147] Nova soutient que de nombreux territoires autres que le Canada ont pris des mesures compensatoires à l’égard de tuyaux et tubes et d’autres produits d’acier de la ChineNote de bas de page 125.

[148] Nova cite le deuxième réexamen relatif à l’expiration de 2019 de l’USDOC concernant les tubes circulaires soudés en acier de qualité carbone de la Chine. L’USDOC a conclu que l’annulation de l’ordonnance causerait vraisemblablement la poursuite ou la reprise du subventionnement donnant lieu à une action, les taux allant de 39,01 % à 620,08 %Note de bas de page 126.

[149] En outre, Nova cite l’enquête de l’ADC de l’Australie sur les tubes structuraux en acier de 2019. L’ADC a déterminé des taux nets de subvention donnant lieu à une action de 3,3 % à 51,0 % pour les marchandises de la Chine. Les autorités australiennes ont également recensé un total de 60 programmes de subvention donnant lieu à une action applicables aux exportateurs de tubes structuraux en acier de la ChineNote de bas de page 127.

[150] Nova conclut que les multiples mesures compensatoires prises par des territoires autres que le Canada indiquent que le gouvernement de la Chine continue d’offrir des subventions donnant lieu à une action aux exportateurs de TSACNote de bas de page 128.

La forte participation du gouvernement de la Chine à l’industrie sidérurgique

[151] Nova affirme que le gouvernement de la Chine participe activement à l’industrie sidérurgique nationale depuis très longtemps. Le gouvernement a adopté une politique de remplacement des capacités de production, une politique transformatrice de protection de l’environnement et une politique d’innovation technologique, qui touchent toutes directement l’industrie sidérurgique. Les trois politiques offrent des subventions ou des programmes gouvernementaux aux producteurs d’acier en ChineNote de bas de page 129.

[152] Nova ajoute que les gouvernements locaux offrent aussi des subventions importantes à l’industrie sidérurgique nationale. Nova souligne que certaines provinces offrent des taux préférentiels d’utilisation des sols, d’électricité et d’eau afin de contribuer à la réduction des coûts d’exploitationNote de bas de page 130.

[153] Nova avance que les autorités nationales et régionales ont fait la promotion de nouveaux contrôles ces dernières années, comme les plans quinquennaux de développement de l’industrie sidérurgique. Nova souligne que ces mesures visent à stabiliser la part du marché international et à stimuler la demande et la consommation intérieures d’acierNote de bas de page 131.

[154] Nova présente le plan de travail pour la croissance stable de l’industrie sidérurgique, diffusé conjointement par sept ministères en 2023. Le plan vise à faciliter les opérations de l’industrie sidérurgique et à accélérer le développement de haute qualité. Les aciéries pourront bénéficier de subventions sous la forme de prêts pour installer des fours électriquesNote de bas de page 132.

[155] De même, le 14e plan quinquennal du gouvernement de la Chine prévoit l’émission d’obligations spéciales du gouvernement local de 3,8 billions de renminbis (RMB) pour encourager plus de capitaux privés dans la construction de grands projets nationaux. Les provinces ont emboîté le pas, promettant des subventions aux entreprises pour les aider à investir dans des projets d’industrialisation et de transformation technologiqueNote de bas de page 133.

[156] Nova fait valoir que le gouvernement national et régional est un soutien essentiel à l’industrie sidérurgique en Chine. Le soutien financier et législatif à l’industrie sidérurgique est susceptible de bénéficier également aux producteurs de TSAC qui recevraient des avantages similairesNote de bas de page 134.

La notification de la Chine à l’Organisation mondiale du commerce

[157] Nova soutient que, selon la dernière notification de la Chine à l’OMC, 152 programmes de subvention donnant lieu à une action seraient à la disposition des producteurs et exportateurs de TSACNote de bas de page 135.

DFI

[158] DFI a formulé des observations dans son mémoire à l’appui de son point de vue que la poursuite ou la reprise du subventionnement en provenance de la Chine est vraisemblable si l’ordonnance du TCCE expire. C’est pourquoi DFI fait valoir que les mesures devraient être maintenues. Les observations formulées par DFI au sujet du subventionnement sont identiques aux arguments résumés ci-dessus dans les paragraphes 71 à 99.

Parties selon qui le subventionnement ne risque pas de se poursuivre ou de reprendre