Énoncé des motifs — décision d’un réexamen relatif à l’expiration : Tôles d'acier laminées à chaud 3 (PLA3 2023 ER)

D’une décision rendue dans un réexamen relatif à l’expiration en vertu de l’alinéa 76.03(7)a) de la Loi sur les mesures spéciales d’importation concernant les tôles d’acier au carbone laminées à chaud et tôles d’acier allié résistant à faible teneur originaires ou exportées de la Chine.

Décision

Ottawa, le

Le 7 décembre 2023, conformément à l’alinéa 76.03(7)a) de la Loi sur les mesures spéciales d’importation, l’Agence des services frontaliers du Canada a décidé que l’expiration de l’ordonnance rendue par le Tribunal canadien du commerce extérieur le 9 août 2018 à l’issue du réexamen relatif à l’expiration RR-2017-004 causerait vraisemblablement la poursuite ou la reprise du dumping de certaines tôles d’acier au carbone laminées à chaud et tôles d’acier allié résistant à faible teneur originaires ou exportées de la Chine.

Sur cette page

Résumé

[1] Le 10 juillet 2023, conformément au paragraphe 76.03(1) de la Loi sur les mesures spéciales d’importation (LMSI), le Tribunal canadien du commerce extérieur (TCCE) a ouvert un réexamen relatif à l’expiration de son ordonnance rendue le 9 août 2018 à l’issue du réexamen relatif à l’expiration RR-2017-004 concernant le dumping de certaines tôles d’acier au carbone laminées à chaud et tôles d’acier allié résistant à faible teneur originaires ou exportées de la Chine.

[2] Aux fins du présent Énoncé des motifs, les marchandises en cause seront appelées « tôles d’acier laminées à chaud » ou « certaines tôles d’acier laminées à chaud », « certaines » rappelant que seules sont en cause les tôles correspondant à la définition des produits.

[3] Par suite de l’avis du TCCE, l’Agence des services frontaliers du Canada (ASFC) a ouvert le 11 juillet 2023, conformément à l’alinéa 76.03(7)a) de la LMSI, une enquête de réexamen relatif à l’expiration pour établir si l’expiration de l’ordonnance du TCCE causerait vraisemblablement la poursuite ou la reprise du dumping des marchandises en cause.

[4] L’ASFC a reçu des réponses à son questionnaire de réexamen relatif à l’expiration (QRE) pour producteurs canadiens de la part d’Algoma Steel Inc. (Algoma)Note de bas de page 1 et d’Evraz Inc. NA Canada (Evraz)Note de bas de page 2, deux producteurs entièrement intégrés de certaines tôles d’acier laminées à chaud au Canada. Elle a aussi reçu d’Algoma des renseignements supplémentaires avant la clôture du dossierNote de bas de page 3.

[5] L’ASFC a également reçu des réponses à son QRE pour producteurs canadiens de la part des centres de service canadiens suivants, qui produisent certaines tôles d’acier laminées à chaud : Acier Nova Inc. (Acier Nova)Note de bas de page 4 et SSAB Central Inc. (SSAB)Note de bas de page 5.

[6] L’ASFC a reçu une réponse à son QRE pour importateurs de la part d’Olbert Metal Sales LimitedNote de bas de page 6.

[7] L’ASFC a reçu un mémoire au nom du producteur canadien AlgomaNote de bas de page 7. De plus, elle a reçu d’EvrazNote de bas de page 8 et de SSABNote de bas de page 9 des lettres d’appui au mémoire déposé par Algoma. Elle n’a reçu aucun autre mémoire de toute partie. Le mémoire déposé par Algoma contenait des renseignements à l’appui de son point de vue que la poursuite ou la reprise du dumping des marchandises en cause est vraisemblable si l’ordonnance du TCCE est annulée.

[8] L’ASFC n’a pas reçu de réponse à son QRE de la part de producteurs/exportateurs de certaines tôles d’acier laminées à chaud en Chine. Aucun des producteurs/exportateurs n’a présenté de mémoire ou exprimé de point de vue quant à la vraisemblance de la poursuite ou de la reprise du dumping.

[9] Aucune partie intéressée n’a présenté de contre-exposé en réponse au mémoire d’Algoma.

[10] L’analyse des renseignements au dossier administratif concernant : le statut de produit de base des tôles d’acier laminées à chaud; la forte intensité capitalistique de la production d’acier; les faits nouveaux et les tendances sur le marché de l’acier; la capacité de production excédentaire de la Chine et la dépendance à l’exportation en découlant; l’intérêt des exportateurs chinois envers le marché canadien et leur incapacité de concurrencer à des prix non sous-évalués; et la propension des exportateurs chinois à pratiquer le dumping de tôles d’acier laminées à chaud, indique que la poursuite ou la reprise du dumping au Canada est vraisemblable si l’ordonnance du TCCE est annulée.

[11] C’est pourquoi, après étude des renseignements pertinents au dossier administratif, et conformément à l’alinéa 76.03(7)a) de la LMSI, l’ASFC a décidé que l’expiration de l’ordonnance du TCCE à l’égard de certaines tôles d’acier laminées à chaud originaires ou exportées de la Chine causerait vraisemblablement la poursuite ou la reprise du dumping au Canada.

Contexte

[12] Le 13 février 1997, à la suite d’une plainte déposée par la branche de production nationale (canadienne), l’enquête initiale sur le dumping de certaines tôles d’acier laminées à chaud originaires ou exportées du Mexique, de la Chine, de la Pologne, de l’Afrique du Sud et de la Russie a été ouverte.

[13] La plainte avait été déposée par Stelco Inc. (plus tard appelée « United States Steel Canada Inc. »), de Hamilton (Ontario), et était appuyée par d’autres fabricants canadiens des marchandises en cause. La société a cessé les activités en juin 2004.

[14] Le 27 juin 1997, le sous-ministre du Revenu national a mis fin au volet de l’enquête portant sur les marchandises en cause de la Pologne. Le 25 septembre 1997, il a rendu une décision définitive de dumping concernant certaines tôles d’acier laminées à chaud originaires ou exportées du Mexique, de la Chine, de l’Afrique du Sud et de la Russie.

[15] Le 27 octobre 1997, le TCCE a jugé que le dumping des marchandises en cause du Mexique, de la Chine, de l’Afrique du Sud et de la Russie menaçait de causer un dommage à la branche de production nationale.

[16] Le 11 juin 2002, par suite de l’avis de réexamen relatif à l’expiration du TCCE, le commissaire des douanes et du revenu a décidé que l’expiration des conclusions causerait vraisemblablement la poursuite ou la reprise du dumping de certaines tôles d’acier laminées à chaud originaires ou exportées du Mexique, de la Chine, de l’Afrique du Sud et de la Russie.

[17] Le 10 janvier 2003, à l’issue du réexamen relatif à l’expiration RR-2001-006, le TCCE a prorogé ses conclusions concernant certaines tôles d’acier laminées à chaud originaires ou exportées de la Chine, de l’Afrique du Sud et de la Russie, mais les a annulées à l’égard du Mexique.

[18] Le 26 avril 2007, ayant ouvert un réexamen relatif à l’expiration de l’ordonnance rendue par le TCCE le 10 janvier 2003, l’ASFC a décidé, en vertu de l’alinéa 76.03(7)a) de la LMSI, que son expiration causerait vraisemblablement la poursuite ou la reprise du dumping des marchandises de la Chine, de l’Afrique du Sud et de la Russie.

[19] Le 9 janvier 2008, à l’issue du réexamen relatif à l’expiration RR-2007-001, le TCCE a prorogé son ordonnance concernant certaines tôles d’acier laminées à chaud originaires ou exportées de la Chine, mais l’a annulée à l’égard de l’Afrique du Sud et de la Russie.

[20] Le 23 août 2012, ayant ouvert un réexamen relatif à l’expiration de l’ordonnance rendue par le TCCE le 9 janvier 2008, l’ASFC a décidé, en vertu de l’alinéa 76.03(7)a) de la LMSI, que son expiration causerait vraisemblablement la poursuite ou la reprise du dumping de certaines tôles d’acier laminées à chaud de la Chine.

[21] Le 8 janvier 2013, à l’issue du réexamen relatif à l’expiration RR-2012-001, le TCCE a prorogé son ordonnance concernant certaines tôles d’acier laminées à chaud originaires ou exportées de la Chine.

[22] Le 2 mars 2018, ayant ouvert un réexamen relatif à l’expiration de l’ordonnance rendue par le TCCE le 8 janvier 2013, l’ASFC a décidé, en vertu de l’alinéa 76.03(7)a) de la LMSI, que son expiration causerait vraisemblablement la poursuite ou la reprise du dumping des marchandises de la Chine.

[23] Le 9 août 2018, à l’issue du réexamen relatif à l’expiration RR-2017-004, le TCCE a prorogé son ordonnance concernant certaines tôles d’acier laminées à chaud originaires ou exportées en cause de la Chine.

[24] Le 10 juillet 2023, conformément au paragraphe 76.03(1) de la LMSI, le TCCE a ouvert un réexamen relatif à l’expiration de son ordonnance.

[25] Le 11 juillet 2023, l’ASFC a ouvert sa propre enquête pour établir si l’expiration de l’ordonnance risquait de faire reprendre ou se poursuivre le dumping de certaines tôles d’acier laminées à chaud de la Chine.

Les produits

[26] Les marchandises en cause dans le présent réexamen relatif à l’expiration se définissent comme suit :

Précisions

[27] La fabrication des marchandises en cause répond à certaines spécifications de l’Association canadienne de normalisation (CSA) et/ou de l’American Society for Testing and Materials (ASTM), ou à des spécifications équivalentes.

[28] La spécification CSA G40.21 concerne l’acier devant servir dans la construction générale. Dans l’ASTM, par exemple, la spécification A36M/A36 comprend les tôles de construction; les spécifications A572M/A572 comprennent les tôles d’acier allié résistant à faible teneur, et la spécification A516M/A516 comprend les tôles de qualité devant servir à la fabrication des appareils sous pression.

[29] Les normes de l’ASTM, comme la A6/A6M et la A20/A20M, admettent des dimensions variables jusqu’à un certain point.

[30] Il y a lieu de noter que les dimensions métriques équivalentes dans la définition des marchandises sont des chiffres arrondis, à preuve le symbole « +/- ».

Classement des importations

[31] Avant le 1er janvier 2022, les marchandises en cause s’importaient généralement sous les numéros de classement tarifaire suivants :

- 7208.51.00.10

- 7208.51.00.91

- 7208.51.00.92

- 7208.51.00.93

- 7208.51.00.94

- 7208.51.00.95

- 7208.52.00.10

- 7208.52.00.91

- 7208.52.00.92

- 7208.52.00.93

- 7208.52.00.96

[32] Depuis le 1er janvier 2022, l’annexe du Tarif des douanes ayant été révisée, les marchandises en cause s’importent généralement sous les numéros de classement tarifaire suivants :

- 7208.51.00.11

- 7208.51.00.12

- 7208.51.00.19

- 7208.51.00.21

- 7208.51.00.22

- 7208.51.00.23

- 7208.51.00.24

- 7208.51.00.25

- 7208.51.00.31

- 7208.51.00.32

- 7208.51.00.33

- 7208.51.00.34

- 7208.51.00.35

- 7208.51.00.41

- 7208.51.00.42

- 7208.51.00.43

- 7208.51.00.44

- 7208.51.00.45

- 7208.51.00.51

- 7208.51.00.52

- 7208.51.00.53

- 7208.51.00.54

- 7208.51.00.55

- 7208.51.00.61

- 7208.51.00.62

- 7208.51.00.63

- 7208.51.00.64

- 7208.51.00.65

- 7208.52.00.11

- 7208.52.00.12

- 7208.52.00.19

- 7208.52.00.81

- 7208.52.00.82

- 7208.52.00.83

- 7208.52.00.84

- 7208.52.00.85

[33] La liste des numéros de classement tarifaire est fournie à titre purement informatif.

Période visée par le réexamen

[34] La période visée par le réexamen (PVR) pour l’enquête de réexamen relatif à l’expiration de l’ASFC est du 1er janvier 2020 au 31 mars 2023.

Branche de production nationale

[35] La branche de production nationale des tôles d’acier laminées à chaud se compose des deux aciéries intégrées suivantes :

- Algoma Steel Inc., de Sault Ste. Marie (Ontario);

- Evraz Inc. NA Canada, de Regina (Saskatchewan);

et des neuf centres de service suivantsNote de bas de page 10 :

- Acier Nova Inc.;

- Alliance Steel Corporation;

- Coilex Inc.;

- Del Metals;

- Janco Steel Ltd.;

- Russels Metal Inc.;

- Samuel, Son & Co., Limited;

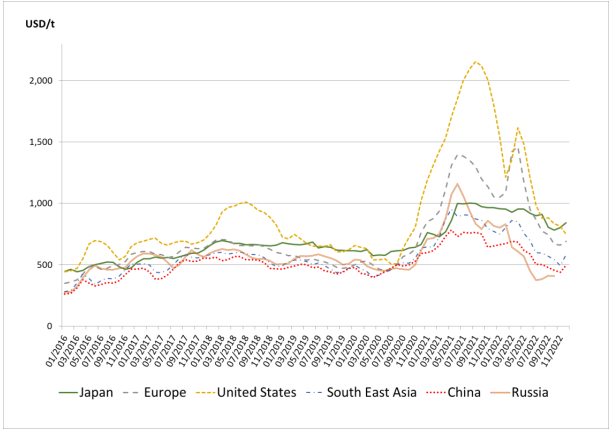

- SSAB Central Inc.;

- Varsteel Ltd.

[36] Même si les centres de service d’acier ont des procédés qui diffèrent dans une certaine mesure de ceux d’Algoma et d’Evraz, ils fabriquent et vendent les mêmes produits sur le marché, aux mêmes utilisateurs finaux, pour essentiellement la même applicationNote de bas de page 11. Par conséquent, ils font partie de la branche de production nationale des tôles d’acier laminées à chaud.

Algoma Steel Inc.Note de bas de page 12

[37] Algoma Steel Corporation, Limited a été fondée en 1901. Le 1er juin 1992, au titre de la Loi sur les sociétés par actions de l’Ontario, Algoma Steel Inc. a racheté tout l’actif et une partie du passif de l’ancienne Algoma Steel Corporation Limited. Puis le 29 janvier 2002, elle a été réorganisée en application d’un plan d’arrangement et de réorganisation en vertu de la Loi sur les arrangements avec les créanciers des compagnies (LACC).

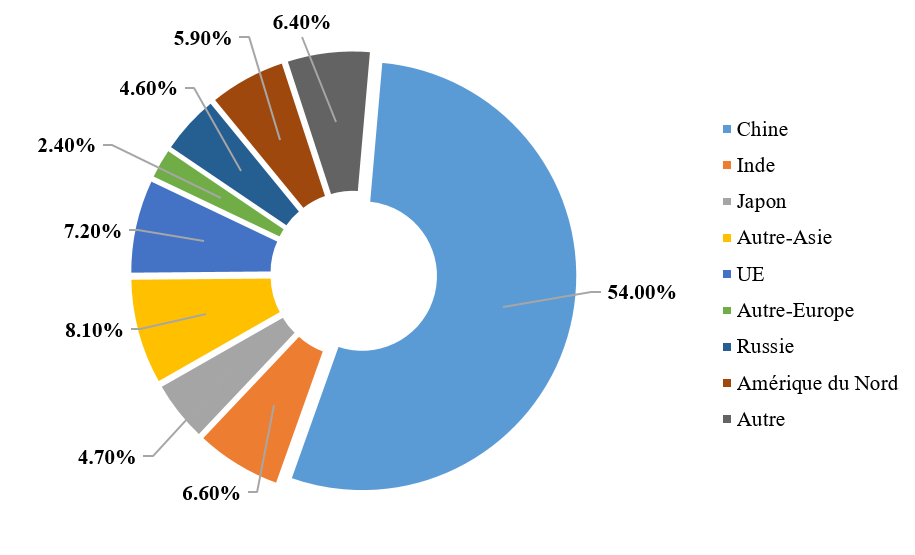

[38] En juin 2007, Algoma Steel Inc. a été achetée par Essar Steel Holdings Ltd, une division du conglomérat multinational Essar Global. Le 8 mai 2008, la société a été rebaptisée Essar Steel Algoma Inc.

[39] Le 9 novembre 2015, Essar Steel Algoma Inc. a entrepris une restructuration financière supervisée par le tribunal après s’être placée sous la protection de la LACC. Le 30 novembre 2018, un groupe de créanciers a acheté les actifs de la société, qui est sortie de la protection de la LACC en tant qu’« Algoma Steel Inc. »

[40] Le 24 mai 2021, Algoma Steel Inc. a annoncé avoir conclu une entente de fusion avec Legato Merger Corp., selon laquelle Algoma deviendrait une société cotée en bourse dont les actions ordinaires seraient négociées au Nasdaq Stock Market. Le 21 octobre 2021, Algoma est devenue une société ouverte et ses actions ordinaires ont commencé à être négociées au Nasdaq Stock Market et à la Bourse de Toronto.

[41] Algoma a terminé la phase 1 d’un projet de modernisation du laminoir en 2022 et en terminera la phase 2 en 2024. Ce projet augmentera sa capacité de production et améliorera la qualité de ses tôles.

[42] Algoma est un producteur de fer et d’acier du secteur primaire. En termes d’acier brut, sa capacité de production annuelle avoisine les 3,7 millions de tonnes métriques (Mtm); en termes de produits finis, elle avoisine les 3,4 Mtm de tôles d’acier au carbone et de feuilles d’acier laminées à chaud et à froid. Son usine se trouve à Sault Ste. Marie (Ontario) et ses bureaux de vente régionaux sont situés à Burlington (Ontario) et à Calgary (Alberta).

Evraz Inc. NA CanadaNote de bas de page 13

[43] Evraz Canada (qui correspond à l’ancienne IPSCO Inc. dans l’Ouest canadien) a d’abord été constituée en 1956 sous le nom de Prairie Pipe Manufacturing Co. Ltd. En 1960, elle a commencé à produire ses propres laminés d’acier, y compris des feuilles d’acier laminées à chaud. Evraz Canada continue de produire des tôles d’acier au carbone et d’acier allié laminées à chaud en plus d’autres produits d’acier laminés à plat, y compris des feuilles d’acier laminées à chaud, des fournitures tubulaires pour puits de pétrole (FTPP), des tubes standard et des tubes pour pilotis.

[44] Le 17 juillet 2007, SSAB, filiale de l’entreprise suédoise SSAB Svenkst Stahl, a acheté IPSCO Inc. et ses filiales. Par suite d’une nouvelle réorganisation, IPSCO Inc. ne détenait plus que les usines canadiennes, à l’exception de l’usine de bobines à Scarborough (Ontario). Le 12 juin 2008, Evraz Group S.A. a racheté à SSAB toutes ses actions d’IPSCO Inc. et toutes ses filiales. SSAB a conservé plusieurs usines aux États-Unis, et celle de Scarborough (Ontario).

[45] Le 15 octobre 2018, IPSCO Inc. a été rebaptisée Evraz Inc. NA Canada et sa filiale à part entière IPSCO Canada Inc. a été rebaptisée Evraz Inc. NA Canada West. Le 1er janvier 2009, Evraz Inc. NA Canada West a été intégrée à Evraz Inc. NA Canada.

[46] Evraz fabrique des tôles d’acier, des feuilles d’acier et des produits tubulaires, en plus de transformer des bobines, le tout dans quatre usines au Canada : Calgary, Red Deer, Camrose et Regina. Les usines en Alberta fabriquent des produits tubulaires. Celle de Regina est le plus gros complexe sidérurgique de l’Ouest canadien, Evraz y fabriquant des tôles d’acier, des feuilles d’acier et des produits tubulaires. Et c’est là seulement parmi ses quatre usines qu’elle fabrique des tôles d’acier.

Marché canadien

[47] Le marché canadien apparent de certaines tôles d’acier laminées à chaud dans la PVR est présenté dans le tableau 1 et le tableau 2 ci-dessous.

| Provenance | 2020 | 2021 | 2022 | 2023 (janv.-mars) | ||||

|---|---|---|---|---|---|---|---|---|

| Quantité | % | Quantité | % | Quantité | % | Quantité | % | |

| Ventes intérieures canadiennes | 300 695 | 49,5 % | 241 913 | 43,4 % | 158 771 | 61,5 % | 44 026 | 54,5 % |

| Chine | 0 | 0,0 % | 12 | 0,0 % | 55 | 0,0 % | 10 | 0,0 % |

| Brésil | 0 | 0,0 % | 0 | 0,0 % | 1 | 1 | 0 | 0,0 % |

| Bulgarie | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| Taipei chinois | 10 350 | 1,7 % | 5 423 | 1,0 % | 13 968 | 5,4 % | 2 520 | 3,1 % |

| République tchèque | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| France | 409 | 0,0 % | 11 522 | 2,1 % | 14 996 | 5,8 % | 3 757 | 4,7 % |

| Danemark | 84 | 0,0 % | 84 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| Allemagne | 17 592 | 2,9 % | 2 179 | 0,4 % | 45 | 0,0 % | 0 | 0,0 % |

| Indonésie | 0 | 0,0 % | 87 | 0,0 % | 1 | 1 | 0 | 0,0 % |

| Italie | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| Japon | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 1 | 1 |

| Roumanie | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| Corée du Sud | 1 428 | 0,2 % | 20 917 | 3,8 % | 29 138 | 11,3 % | 5 785 | 7,5 % |

| Ukraine | 1 | 1 | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| États-Unis | 271 701 | 44,7 % | 226 386 | 40,6 % | 22 321 | 8,6 % | 22 389 | 27,7 % |

| Tous les autres pays | 4 900 | 0,8 % | 49 192 | 8,8 % | 19 006 | 7,4 % | 885 | 1,1 % |

| Total importations | 306 468 | 50,5 % | 315 802 | 56,6 % | 99 548 | 38,5 % | 36 706 | 45,5 % |

| Marché canadien total | 607 163 | 100 % | 557 714 | 100 % | 258 319 | 100 % | 80 732 | 100 % |

|

||||||||

| Provenance | 2020 | 2021 | 2022 | 2023 (janv.-mars) | ||||

|---|---|---|---|---|---|---|---|---|

| Valeur | % | Valeur | % | Valeur | % | Valeur | % | |

| Ventes intérieures canadiennes1 | 298 463 948 | 51,5 % | 412 361 711 | 50,6 % | 355 154 182 | 69,7 % | 88 509 807 | 58,9 % |

| Chine | 0 | 0,0 % | 52 323 | 0,0 % | 127 873 | 0,0 % | 5 988 | 0,0 % |

| Brésil | 0 | 0,0 % | 0 | 0,0 % | 1 | 1 | 0 | 0,0 % |

| Bulgarie | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| Taipei chinois | 8 257 586 | 1,4 % | 5 855 674 | 0,7 % | 21 417 603 | 4,2 % | 3 202 529 | 2,1 % |

| République tchèque | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| France | 406 857 | 0,1 % | 14 225 740 | 1,7 % | 23 123 138 | 4,5 % | 6 960 923 | 4,6 % |

| Danemark | 146 428 | 0,0 % | 145 976 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| Allemagne | 18 601 058 | 3,2 % | 3 343 435 | 0,4 % | 76 526 | 0,0 % | 0 | 0,0 % |

| Indonésie | 0 | 0,0 % | 118 223 | 0,0 % | 1 | 1 | 0 | 0,0 % |

| Italie | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| Japon | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 1 | 1 |

| Roumanie | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| Corée du Sud | 1 386 927 | 0,2 % | 26 345 919 | 3,2 % | 46 722 468 | 9,2 % | 7 964 183 | 5,3 % |

| Ukraine | 1 | 1 | 0 | 0,0 % | 0 | 0,0 % | 0 | 0,0 % |

| États-Unis | 246 367 469 | 42,5 % | 300 800 101 | 36,9 % | 34 444 939 | 6,8 % | 40 264 543 | 26,8 % |

| Tous les autres pays | 5 568 833 | 1,0 % | 51 633 070 | 6,3 % | 28 547 381 | 5,6 % | 1 318 951 | 0,9 % |

| Total importations | 280 740 128 | 48,5 % | 402 520 461 | 49,4 % | 154 481 566 | 30,3 % | 61 738 676 | 41,1 % |

| Marché canadien total | 579 204 076 | 100 % | 814 882 172 | 100 % | 509 635 747 | 100 % | 150 232 531 | 100 % |

|

||||||||

[48] D’après les renseignements au dossier administratif, et présentés dans le tableau 1 et le tableau 2 ci-dessus, en termes de quantité, les ventes intérieures des producteurs canadiens de tôles d’acier laminées à chaud sont en baisse depuis 2020. En termes de valeur, elles ont augmenté en 2021, puis diminué en 2022. Comme il est détaillé ci-dessous, les variations de pourcentage sur 12 mois n’ont pas été aussi importantes en fonction du volume qu’elles l’ont été en fonction de la valeur. Cette situation s’explique probablement par les variations importantes des prix des tôles d’acier laminées à chaud de fabrication nationale vendues sur le marché intérieur dans la PVR.

[49] En termes de valeur, les ventes intérieures totales des producteurs canadiens ont augmenté de 16 % en 2021 pour atteindre 412 millions de dollars canadiens (CAD). Même si elles ont diminué de 7 %, à 355 millions CAD, en 2022, ce chiffre demeure de 9 % supérieur aux ventes totales, de près de 298 millions CAD, en 2020. La valeur supérieure des ventes en 2021 par rapport à 2020, malgré un volume moindre en 2021, peut être attribuée aux prix plus élevés. Comme on peut le voir dans le tableau 3 ci-dessous, le prix moyen pondéré des producteurs canadiens a beaucoup augmenté en 2021 et en 2022 avant de diminuer en 2023.

| 2020 | 2021 | 2022 | T1 de 2023 | ||||

|---|---|---|---|---|---|---|---|

| CAD/mt | Variation de % sur 12 mois | CAD/mt | Variation de % sur 12 mois | CAD/mt | Variation de % sur 12 mois | CAD/mt | Variation de % sur 12 mois |

| 993 $ | S.o. | 1 705 $ | 71,7 % | 2 237 $ | 31,2 % | 1 861 $ | -16,8 % |

[50] Algoma indique que la COVID-19 a donné lieu à des conditions non cycliques atypiques temporaires sur les marchés des tôles partout dans le monde ainsi qu’à une volatilité importante des prix. Les prix ont augmenté pour atteindre un pic record en 2022 après le ralentissement initial causé par la COVID-19. Par ailleurs, ils ont atteint un nouveau pic en 2022 à la suite de l’invasion russe de l’UkraineNote de bas de page 17.

[51] En termes de volume, la part des producteurs canadiens représentait 50 % du marché canadien apparent total en 2020. Elle a diminué pour se chiffrer à 43 % en 2021, et est en hausse depuis 2022.

[52] La part de marché des producteurs canadiens en termes de valeur affiche une tendance similaire à celle observée en termes de volume. En 2020, les producteurs canadiens détenaient 52 % du marché canadien apparent total en fonction de la valeur. En 2021, leur part de marché a diminué pour se chiffrer à 51 % et, en 2022, elle a augmenté pour atteindre 70 %.

Importations : Chine

[53] Dans la PVR, la valeur totale des importations de certaines tôles d’acier laminées à chaud était de 52 323 $ en 2021, de 127 873 $ en 2022 et de 5 988 $ au premier trimestre (T1) de 2023. Il s’agit d’une augmentation de 144,4 % de 2021 à 2022. En termes de part de marché, les importations de marchandises en cause étaient négligeables par rapport au marché canadien apparent total dans la PVR.

Importations : Autres pays

[54] En 2020, le volume d’importations de certaines tôles d’acier laminées à chaud au Canada en provenance de tous les pays totalisait 306 468 tonnes métriques (tm). En 2021, il a augmenté de 9 322 tm pour atteindre 315 790 tm, soit une hausse de 3,0 % sur 12 mois. En 2022, il a diminué de 216 297 tm pour se chiffrer à 99 493 tm, soit une baisse de 68,5 % sur 12 mois. Ainsi, le volume total d’importations de tôles d’acier laminées à chaud en provenance des autres pays, en pourcentage du marché canadien apparent, était de 50,5 % en 2020, de 56,6 % en 2021, de 38,5 % en 2022 et de 45,5 % au T1 de 2023.

[55] En termes de valeur, les importations de certaines tôles d’acier laminées à chaud au Canada en provenance de tous les pays affichent une tendance similaire à celle observée en termes de volume. Elles sont passées d’un peu plus de 281 millions CAD en 2020 à 403 millions CAD en 2021, soit une hausse de 43,4 % sur 12 mois. En 2022, la valeur des importations de tous les pays était d’un plus de 154 millions CAD, soit une baisse de 61,8 % sur 12 mois. Ainsi, la valeur totale des importations des autres pays, en pourcentage du marché canadien apparent, était de 48,5 % en 2020, de 49,4 % en 2021, de 30,3 % en 2022 et de 41,1 % au T1 de 2023.

[56] Comme on peut aussi le voir dans le tableau 4 ci-dessous, le prix moyen pondéré de certaines tôles d’acier laminées à chaud importées au Canada en provenance de toutes les sources a beaucoup augmenté en 2021, et a de nouveau augmenté en 2022 et en 2023.

| 2020 | 2021 | 2022 | T1 de 2023 | ||||

|---|---|---|---|---|---|---|---|

| CAD/mt | Variation de % sur 12 mois | CAD/mt | Variation de % sur 12 mois | CAD/mt | Variation de % sur 12 mois | CAD/mt | Variation de % sur 12 mois |

| 916 $ | S.o. | 1 274 $ | 39,1 % | 1 551 $ | 21,7 % | 1 682 $ | 8,4 % |

Perception des droits

[57] Est présenté dans le tableau 5 ci-dessous le montant total de droits antidumping perçus sur les importations de marchandises en cause dans la PVR.

| Pays | 2020 | 2021 | 2022 | T1 de 2023 |

|---|---|---|---|---|

| Chine | 0 | 35 226 $ | 95 892 $ | 4 802 $ |

Parties à la procédure

[58] Le 11 juillet 2023, l’ASFC a envoyé un avis d’ouverture d’enquête de réexamen relatif à l’expiration et un QRE aux producteurs canadiens connus, aux importateurs potentiels ainsi qu’aux producteurs/exportateurs potentiels des marchandises en cause. Elle a aussi invité à participer à l’enquête toutes les autres parties intéressées.

[59] Les QRE demandaient des renseignements nécessaires à la prise en compte des facteurs pertinents de réexamen relatif à l’expiration qui figurent au paragraphe 37.2(1) du Règlement sur les mesures spéciales d’importation (RMSI).

[60] Quatre producteurs canadiens (deux aciéries intégrées et deux centres de service) et un importateur ont participé à l’enquête de réexamen relatif à l’expiration et ont répondu aux QRE.

[61] Aucun des producteurs/exportateurs avec qui l’on a communiqué aux fins de la présente enquête de réexamen relatif à l’expiration n’a fait de réponse aux QRE.

[62] Un mémoire a été reçu au nom d’Algoma et des lettres d’appui à ce mémoire ont été reçues d’Evraz et de SSAB. Aucun autre mémoire ou contre-exposé n’a été reçu.

Renseignements pris en compte par l'ASFC

Dossier administratif

[63] Les renseignements que l’ASFC a pris en compte aux fins de l’enquête de réexamen relatif à l’expiration figurent au dossier administratif. Ce dossier contient les renseignements énumérés dans la liste des pièces justificatives de l’ASFC, laquelle comprend les pièces justificatives de l’ASFC et les renseignements présentés par les parties intéressées, notamment ceux qu’elles estiment pertinents pour la décision concernant la vraisemblance de la poursuite ou de la reprise du dumping si l’ordonnance du TCCE est annulée. Ces renseignements peuvent être des rapports d’analystes-experts, des extraits de revues spécialisées et de journaux, des ordonnances et des conclusions rendues par les autorités au Canada ou ailleurs, des documents d’organismes internationaux comme l’Organisation mondiale du commerce (OMC), et les réponses aux QRE présentées par les producteurs canadiens, les importateurs, les exportateurs et les gouvernements étrangers.

[64] Dans toute enquête de réexamen relatif à l’expiration, l’ASFC fixe une « date de clôture du dossier » après laquelle aucun nouveau renseignement ne peut être versé au dossier administratif; ici, c’était le 6 septembre 2023. Il s’agit en effet de donner le temps aux participants de préparer leurs mémoires et leurs contre-exposés d’après ce qui se trouve au dossier administratif en date de sa clôture.

Position des parties

Parties selon qui le dumping risque fort de se poursuivre ou de reprendre

[65] Des mémoires ont été reçus de trois producteurs canadiens : Algoma, Evraz et SSAB. Algoma a présenté des arguments détaillés à l’appui de son point de vue que le dumping en provenance de la Chine risque fort de reprendre ou de se poursuivre advenant l’expiration de l’ordonnance du TCCE. Evraz et SSAB ont présenté des lettres d’appui aux exposés détaillés d’Algoma. Un quatrième producteur canadien, Acier Nova, qui est un centre de service, a aussi indiqué dans sa réponse au QRE qu’il appuyait le maintien de l’ordonnance du TCCE. En effet, Acier Nova affirme que, si l’ordonnance antidumping est annulée, des tôles d’acier chinoises à bas prix recommenceront à être importées sur le marché canadien, ce qui pourrait lui causer un dommageNote de bas de page 20.

[66] Les principaux facteurs relevés par AlgomaNote de bas de page 21 peuvent se résumer comme suit :

- Les conditions du marché international;

- Les conditions de l’économie et du marché des tôles en Chine;

- Le comportement des exportateurs chinois pendant que l’ordonnance du TCCE était en vigueur;

- La propension au dumping;

- La réorientation des produits; et

- Les conditions du marché canadien.

Les conditions du marché international

[67] Algoma dit s’inquiéter de la faiblesse et de l’incertitude des conditions du marché mondial de l’acier et, en particulier, des tôles d’acier en 2024 et en 2025. Algoma souligne que les conditions récentes du marché et les prévisions à court terme rendraient la branche de production nationale vulnérable à la reprise du dumping advenant l’expiration de l’ordonnance du TCCE. Cette section résume les arguments des producteurs canadiens à l’appui de leur position à l’égard du marché mondial de l’acier et des tôles d’acier.

[68] Dans son mémoire, Algoma indique que la reprise économique mondiale après la pandémie de COVID-19 et l’invasion russe de l’Ukraine a ralenti. Par ailleurs, le resserrement de la politique monétaire, l’augmentation des taux d’inflation, la faiblesse de la consommation et la hausse des prix de l’énergie ont tous une incidence négative sur la demande d’acierNote de bas de page 22.

[69] Citant un rapport du Fonds monétaire international (FMI), Algoma souligne qu’en raison des revers liés à la COVID-19, le produit intérieur brut (PIB) mondial s’est contracté de 3,1 % en 2020. Avec la reprise à la suite de la COVID-19, le PIB mondial a augmenté de 6 % en 2021 avant de diminuer pour se chiffrer à 3,5 % en 2022. La croissance économique mondiale devrait reculer de nouveau pour se chiffrer à 3 % en 2023 et en 2024, ce qui demeure en deçà de la moyenne annuelle historique (2000-2019) de 3,8 %. Algoma ajoute que l’Organisation de coopération et de développement économiques (OCDE) partageait le pessimisme du FMI, ayant revu à la baisse ses perspectives pour la croissance du PIB mondial en 2023 en raison du déclin continu des industries sidérurgiques en avalNote de bas de page 23.

[70] En résumé, Algoma soutient que les perspectives pour l’économie et le marché de l’acier mondiaux à court terme sont faibles et instables. Ainsi, voyant leurs occasions de vente limitées, les exportateurs chinois seront plus enclins à cibler le marché canadien si l’ordonnance du TCCE est annuléeNote de bas de page 24.

Les conditions de l’économie et du marché des tôles en Chine

[71] Algoma soutient que la croissance économique de la Chine a ralenti en raison de la faiblesse du secteur de la construction, qui frappe en particulier le marché des tôles d’acier. De plus, l’augmentation de la capacité de production excédentaire de 2023 à 2025 incitera les producteurs chinois à recommencer à vendre des tôles d’acier à prix sous-évalués sur le marché canadien si l’ordonnance du TCCE est annuléeNote de bas de page 25.

[72] Citant le rapport de la Banque mondiale de juin 2023, Algoma souligne que la croissance du PIB de la Chine était de 3 % en 2022 et devrait être de 5,6 % en 2023. Toujours selon la Banque mondiale, la croissance du PIB de la Chine ralentira pour se chiffrer à 4,6 % en 2024 et à 4,4 % en 2025Note de bas de page 26. Par ailleurs, faisant écho aux perspectives de la Banque mondiale, le FMI indique qu’une série de confinements stricts et la baisse de la consommation privée continueront d’exercer une pression sur la croissance du PIB chinoisNote de bas de page 27.

[73] Selon la Banque mondiale, l’activité économique en Chine a commencé à se redresser au début de 2023 à la suite de l’assouplissement des confinements liés à la COVID-19. Cependant, l’activité économique et la demande sont davantage soutenues par le secteur des services que les secteurs de l’infrastructure et de la fabrication, qui consomment plus d’acier. Comme nous l’avons déjà vu, la demande totale d’acier de la Chine a diminué en 2021 et en 2022 avec le ralentissement du secteur de la construction. Algoma ajoute que, selon le rapport de WorldSteel de juin 2023, la demande d’acier en Chine devrait augmenter de 2 % en 2023 et connaître une croissance nulle en 2024Note de bas de page 28.

[74] Algoma fait valoir que, malgré la baisse de la demande mondiale, la Chine a continué de renforcer sa capacité de production d’acier. Citant l’OCDE, Algoma affirme que la capacité de fabrication d’acier de la Chine augmentera de 7,9 Mtm d’ici la fin de 2022 pour atteindre 1,25 milliard de tm en 2023Note de bas de page 29.

[75] Selon l’OCDE, le secteur de la construction en Chine représente 57 % de la demande d’acier. L’OCDE indique aussi que l’investissement immobilier en Chine a chuté de 10 % en décembre 2022 et devrait connaître une reprise difficile en 2023Note de bas de page 30. Cette situation est exacerbée par le défaut du Congrès national du peuple de prendre des mesures importantes pour stimuler le secteur immobilier plutôt que de se concentrer sur le « suprarecyclage » des biens immobiliers d’habitation anciens, ce qui nécessitera probablement moins de tôlesNote de bas de page 31.

[76] Algoma soutient que la faiblesse de la demande et des prix intérieurs, jumelée à la surcapacité importante, stimulera les ventes à l’exportation par les producteurs de tôles en Chine vers des marchés où les prix sont plus élevésNote de bas de page 32.

[77] Par ailleurs, Algoma souligne qu’avec le fléchissement de la demande intérieure de tôles, les volumes d’exportations d’acier de la Chine ont atteint un sommet inégalé en sept ans au cours des cinq premiers mois de 2023, soit une hausse de 40 % sur 12 mois. Il est prévu que la Chine exportera 77 Mtm d’acier en 2023Note de bas de page 33.

| 2020 | 2021 | 2022 | |

|---|---|---|---|

| Chine | 53,2 | 66,4 | 68,4 |

| Japon | 31,0 | 33,7 | 31,6 |

| Corée du Sud | 28,5 | 26,7 | 25,6 |

[78] Dans son mémoire, Evraz affirme aussi que les producteurs chinois de tôles d’acier sont très orientés vers l’exportation. Evraz soutient qu’avec la baisse de l’utilisation de la capacité dans le secteur manufacturier et d’autres secteurs ainsi que le déclin du développement de la construction nationale, la Chine a vu augmenter ses exportations d’acier au T1 de 2023 de 50 % sur 12 mois. Par ailleurs, les exportations ont atteint 8,36 Mtm en mai 2023, leur plus haut niveau depuis septembre 2016Note de bas de page 35.

[79] Algoma soutient que la Corée du Sud, le Vietnam et l’Arabie saoudite représentaient 40 % des volumes d’exportations de tôles de la Chine en 2022Note de bas de page 36. Cependant, Algoma indique que la Corée du Sud et l’Arabie saoudite ne seront pas des marchés de croissance pour la Chine au cours des 12 à 24 prochains mois. Selon les rapports de l’OCDE pour le T2 de 2023, le commerce de l’acier en Corée du Sud a diminué en raison d’un ralentissement dans le secteur de la construction qui a fait baisser la demande. De plus, l’Arabie saoudite essaie activement de réduire les importations d’acier de 50 % en renforçant la production nationale selon les cibles de sa « Vision 2030 », notamment en établissant trois aciéries, dont une d’une capacité de quatre millions de tonnes d’acier laminé à chaud (il n’est pas précisé si ce chiffre est métrique ou net)Note de bas de page 37. Pour Algoma, devant une situation où leurs deux principaux débouchés ne peuvent absorber leur excédent croissant, les producteurs chinois chercheront vraisemblablement à multiplier les exportations vers le marché canadien si l’ordonnance du TCCE est annulée.

[80] Algoma fait aussi valoir que la politique de la Chine qui consiste à regrouper les producteurs d’acier au sein de grandes entreprises d’État (EE) entraîne un gâchage des prix sur les marchés d’exportation. Les EE représentent environ la moitié de toute la capacité de fabrication d’acier en ChineNote de bas de page 38. Algoma soutient que ces regroupements font augmenter la vraisemblance que les producteurs chinois de tôles d’acier prendront des décisions en fonction des politiques gouvernementales plutôt que des signaux du marché. Cette situation fait à son tour augmenter la vraisemblance que ces producteurs exporteront vers le marché canadien sans égard au prix ou à la rentabilitéNote de bas de page 39.

Le comportement des exportateurs chinois pendant que l’ordonnance était en vigueur

[81] Algoma affirme que, depuis que l’ordonnance du TCCE est en vigueur, les exportateurs chinois ont continué de vouloir vendre des tôles à bas prix sur le marché canadien. C’est pourquoi ils recommenceront à pratiquer le dumping si l’ordonnance du TCCE est annulée.

L’incapacité de la Chine de vendre à des valeurs normales

[82] Algoma souligne que, d’après les statistiques de l’ASFC sur les importations, seuls des volumes négligeables de marchandises en cause de la Chine ont été importés au Canada au cours des quatre dernières années. Algoma soutient que le peu d’importations montre que les producteurs chinois n’ont pu concurrencer sur le marché canadien à des prix non sous-évalués. Algoma conclut que les marchandises en cause recommenceraient vraisemblablement à être importées sur le marché canadien si l’ordonnance du TCCE devait expirer et que le dumping pouvait reprendreNote de bas de page 40.

La présence de la Chine sur le marché canadien des tôles non en cause

[83] Algoma soutient que les données de Statistique Canada sur les importations indiquent que des volumes élevés de tôles ont été importés de la Chine en 2020 et en 2021 et que la valeur et le prix moyens de ces importations étaient inférieurs à ceux de la première source au Canada, soit les États-Unis, comme on peut le voir dans le tableau 7 et le tableau 8 ci-dessous.

| 2020 | 2021 | 2022 | À ce jour en 2023 | |

|---|---|---|---|---|

| Chine | 11 536 | 19 676 | 5 452 | 2 541 |

| 2020 | 2021 | 2022 | À ce jour en 2023 | |

|---|---|---|---|---|

| Chine | 891 | 1 129 | 1 571 | 1 639 |

| États-Unis | 898 | 1 431 | 2 418 | 2 153 |

| Total importations | 922 | 1 342 | 1 981 | 1 767 |

[84] Comme on peut le voir ci-dessus, le prix moyen de la Chine était de 213 $/tm en deçà de celui des importations totales en 2021, et de 410 $/tm à ce jour en 2023, soit 36 % de moins. Une comparaison montre qu’à ce jour en 2023, le prix moyen de la Chine était de 1 639/tm contre 2 153 $/tm pour les États-Unis. Ainsi, le prix chinois ne représente que 65 % du prix américain.

[85] Algoma fait valoir que, depuis que la Chine ne peut plus pratiquer le dumping des principaux produits d’acier laminés à plat fabriqués au Canada, elle est demeurée une source très importante de tôles d’acier allié et de feuilles d’acier prépeintes. Les tôles d’acier allié sont exclues de la définition des marchandises en cause en fonction de leur teneur en alliage. Ainsi, la Chine, qui représentait 3,1 % des importations au Canada en 2020, a augmenté cette part, à 4,6 % en 2021, à 7 % en 2022 et à 11 % au T1 de 2023, d’après les données de Statistique CanadaNote de bas de page 43. De plus, la Chine représente depuis la dernière ordonnance du TCCE une grande part des importations d’acier prépeint. Algoma soutient que la Chine continue de cibler le marché canadien de l’acier laminé à plat, en particulier tout secteur non visé par une mesure LMSINote de bas de page 44.

La propension au dumping

[86] Algoma prétend que le nombre de mesures antidumping et compensatoires dont ils font l’objet au Canada témoigne de la propension des exportateurs chinois de tôles à pratiquer le dumping sur le marché canadien.

[87] Algoma fait valoir que les producteurs chinois de tôles d’acier ont une propension manifeste à pratiquer le dumping, comme en témoigne le nombre de mesures LMSI à leur endroit : feuillards et tôles plats laminés à chaud, feuilles d’acier laminées à froid, feuilles d’acier résistant à la corrosion, et tôles. Il convient de noter que les mesures visant les feuilles d’acier laminées à froid et les feuilles d’acier résistant à la corrosion ont été prises depuis le dernier renouvellement de l’ordonnance (en 2018 et en 2019 respectivement).

[88] Algoma soutient aussi que les producteurs chinois de tôles d’acier ont une propension manifeste à pratiquer le dumping, comme en témoignent les recours commerciaux en vigueur à leur endroit dans de nombreux territoires membres de l’OMC. Algoma précise qu’en juillet 2023, il y avait six mesures antidumping en vigueur à l’égard de tôles d’acier de la Chine selon les rapports de l’OMC. Les cinq territoires ayant pris des mesures antidumping sont l’Union européenne (UE), le Taipei chinois, l’Indonésie, la Türkiye et les États-Unis (deux mesures)Note de bas de page 45.

La réorientation des produits

[89] Algoma affirme que les producteurs chinois pourraient réorienter la capacité des laminoirs à chaud vers la fabrication de tôles. Les laminoirs à chaud fabriquent des tôles en bobines, qui peuvent être coupées à longueur et ainsi transformées en marchandises en cause/similairesNote de bas de page 46. Algoma ajoute que la production et la demande de feuilles d’acier laminées à chaud et de tôles en bobines en Chine devraient diminuer de 2023 à 2025Note de bas de page 47. Dans ce contexte, les producteurs chinois seront enclins à réorienter une plus grande capacité des laminoirs à chaud vers la fabrication de tôles en bobines.

Les conditions du marché canadien

[90] Algoma soutient que la faiblesse de l’économie canadienne est exacerbée par l’incertitude continue entourant la question de savoir si le pays est en récession ou entré en récession. Selon des perspectives publiées par la Banque du Canada en juillet 2023, la croissance du PIB réel a ralenti, à 1,5 %, au T2 de 2023 et devrait demeurer de 1 % en moyenne pendant le reste de 2023 et au premier semestre de 2024. La Banque du Canada soutient que ce ralentissement s’explique par la hausse des taux d’intérêt sur les dépenses des ménages et les investissements des entreprises. Toutefois, elle fait remarquer que la croissance du PIB devrait augmenter au deuxième semestre de 2024 pour atteindre 1,2 % en 2024 et 2,4 % en 2025Note de bas de page 48.

[91] Les renseignements tirés du rapport de la Banque du Canada indiquent aussi que la demande globale sur le marché du travail est forte et que le taux de chômage demeure faible par rapport aux normes historiquesNote de bas de page 49. La réouverture à la suite de la COVID-19 en 2022 a propulsé l’économie du Canada, qui a renoué avec les niveaux d’emploi d’avant la pandémieNote de bas de page 50.

[92] Selon le FMI, l’économie canadienne devrait connaître une croissance de 1,7 % en 2023 et de 1,4 % en 2024. Cependant, il s’agit d’une baisse soutenue par rapport aux taux de croissance de 5 % en 2021 et de 3,4 % en 2022Note de bas de page 51.

[93] Algoma fait valoir qu’avec la pandémie de COVID-19, le marché canadien a été très volatil au cours de la PVR. Par conséquent, les prix des tôles ont baissé tout au long de 2020 avant de commencer à fortement augmenter au T4 de 2020 en raison de la vigueur du secteur de la construction et de la demande. Cette hausse s’est poursuivie tout au long de 2021 et a atteint un pic au milieu de 2022. En outre, la vigueur de la demande provenant de tous les utilisateurs finaux de tôles a entraîné un resserrement de l’offre et ainsi une hausse des volumes d’importations en 2021. Après avoir atteint un pic en 2022, le prix a stagné pendant le reste de l’année, la demande s’étant stabilisée, alors que les problèmes de fret et d’expédition ont empêché une hausse des importations. La stabilité de la demande en 2023 par rapport à 2022 a favorisé la concurrence des importationsNote de bas de page 52. Algoma affirme que cette situation est confirmée par la hausse des importations de la France et de la Corée du Sud au premier semestre de 2023Note de bas de page 53.

[94] Selon Algoma, il y aura une légère amélioration des niveaux de la demande de 2024 à 2026 sur le marché nord-américain. C’est pourquoi les exportateurs chinois s’intéresseraient vraisemblablement au marché canadienNote de bas de page 54.

[95] Citant l’ordonnance et les motifs rendus par le TCCE à l’issue du dernier réexamen relatif à l’expiration concernant certaines tôles d’acier laminées à chaud, en l’occurrence de l’Ukraine, Algoma prétend que le marché canadien demeurera intéressant pour les producteurs chinois en raison des prix élevés au pays par rapport à la moyenne mondiale. En outre, Algoma soutient que les prix des tôles du Midwest américain publiés par CRUNote de bas de page 55 tendent à suivre les mêmes fluctuations que les prix canadiens. Par ailleurs, selon le TCCE, les prix du Midwest américain sont une valeur de remplacement raisonnable aux fins d’évaluation des tendances futures sur le marché canadienNote de bas de page 56. Ainsi, Algoma souligne que, d’après les données de CRU, les prix du Midwest américain sont demeurés plus élevés que ceux sur d’autres marchés depuis 2020 et devraient le demeurer encore d’ici 2025. Algoma conclut que les prix plus élevés du Midwest américain inciteront les exportateurs chinois à cibler le marché canadien si l’ordonnance du TCCE est annuléeNote de bas de page 57.

Parties selon qui le dumping ne risque pas de reprendre ou de se poursuivre

[96] Aucune des parties à la procédure ne soutient que le dumping ne risque pas de reprendre ou de se poursuivre.

Considération et analyse

[97] Quand elle décide au titre de l’alinéa 76.03(7)a) de la LMSI si, selon toute vraisemblance, l’expiration d’une ordonnance du TCCE causera la poursuite ou la reprise d’un dumping, l’ASFC peut prendre en compte tous les facteurs pertinents dans les circonstances, sans se limiter à ceux du paragraphe 37.2(1) du RMSI.

[98] Avant de présenter une analyse propre à la Chine en ce qui concerne la vraisemblance de la poursuite ou de la reprise du dumping en l’absence de l’ordonnance du TCCE, nous devons aborder certaines questions générales ayant trait aux marchandises en cause, en particulier ce qui suit :

- le statut de produit de base des tôles d’acier laminées à chaud;

- la forte intensité capitalistique de la production d’acier; et

- les faits nouveaux et les tendances sur le marché de l’acier.

Le statut de produit de base des tôles d’acier laminées à chaud

[99] Le nombre important de mesures antidumping visant des produits de l’acier, au Canada et dans plusieurs autres territoires, peut s’expliquer en grande partie par la nature même du produit et de l’industrie.

[100] En règle générale, toutes les tôles d’acier laminées à chaud fabriquées selon les mêmes spécifications sont physiquement interchangeables, peu importe dans quel pays elles ont été fabriquées; c’est donc dire qu’elles sont en concurrence, partageant les mêmes circuits de distribution et les mêmes clients potentiels. Leur marché est extrêmement sensible aux prix, c’est-à-dire que le prix est l’un des principaux facteurs déterminant les décisions d’achat, et que les prix les plus bas peuvent entraîner les autres prix à la baisse.

[101] Il y a des précédents au Canada pour le dumping de tôles. Les enquêtes sur des produits de tôles d’acier similaires en provenance de divers pays sont au nombre de sept depuis 1992, chacune d’entre elles ayant débouché sur des mesures antidumping, avec ou sans mesures compensatoires. Les sept affaires sont officieusement appelées Tôles I, Tôles II, Tôles III, Tôles IV, Tôles V, Tôles VI et Tôles VII. Les mesures découlant de quatre d’entre elles, soit Tôles III, Tôles V, Tôles VI et Tôles VII, à l’égard de la Chine, de la Bulgarie, de la République tchèque, de la Roumanie, de l’Ukraine, du Brésil, du Danemark, de l’Indonésie, de l’Italie, du Japon et de la Corée du Sud, demeurent en vigueur.

[102] Les marchandises en cause sont un produit de base. Il s’ensuit que, aussitôt que des mesures sont en vigueur pour un pays donné, d’autres sources apparaissent. Ce phénomène est évident quand on constate le nombre de mesures prises au Canada contre les tôles d’acier laminées à chaud, qu’elles soient toujours en vigueur ou non.

La forte intensité capitalistique de la production d’acier

[103] Comme l’a déjà souligné le TCCE : Les aciéries sont des entreprises capitalistiques à frais fixes élevés. Pour recouvrer les frais fixes, elles doivent fonctionner à un taux élevé de leur capacité de production. Lorsque la demande sur le marché national baisse, les producteurs tentent d’accéder à des marchés étrangers pour maintenir le taux d’utilisation de leur capacité et recouvrer leurs frais fixesNote de bas de page 58. On parle souvent de la « rentabilité de la production d’acier ». Cette caractéristique est particulièrement importante si la capacité est excessive, car un producteur pourra trouver plus pratique de vendre sa surproduction sur des marchés étrangers à prix réduits plutôt que de diminuer la production, pourvu que ses coûts variables soient couverts.

Les faits nouveaux et les tendances sur le marché de l’acier

[104] Selon l’OCDE, le taux de croissance du PIB mondial est estimé à 3,1 % en 2022 et à 2,2 % en 2023. L’OCDE souligne que la reprise économique mondiale est modeste en raison d’une inflation plus élevée que prévu, qui a entraîné un resserrement de la politique monétaire, ainsi que de la guerre de la Russie contre l’Ukraine et de la politique « zéro COVID » de la Chine. L’OCDE ajoute que, malgré une hausse en 2021 à la suite de la pandémie de COVID-19, la demande mondiale d’acier et la production mondiale d’acier brut ont diminué en 2022Note de bas de page 59.

[105] Comme l’a signalé l’OCDE, la plupart des gains réalisés en 2021 ont été annulés, même si les prix ont beaucoup divergé d’une région à l’autre. Par exemple, les prix de l’acier plat aux États-Unis, dans l’UE et au Japon sont demeurés élevés par rapport à leurs niveaux historiques, tandis que ceux en Asie du Sud-Est et en Chine ont baissé sous leurs niveaux historiques. Cependant, à la fin de décembre 2022, les prix mondiaux étaient de 54 % inférieurs à leurs niveaux d’un an plus tôt. Les prix de l’acier plat dans les différentes régions sont illustrés dans le graphique 1Note de bas de page 60.

Version texte : Prix des produits d’acier platsNote de bas de page 61

Ce graphique indique les prix des produits d’acier plats pour le Japon, l’Europe, les États-Unis, l’Asie du Sud-Est, la Chine et la Russie pour la période de janvier 2016 à novembre 2022.

Légende : Japon; Europe; États-Unis; Asie du Sud-Est; Chine; Russie.

[106] Nonobstant les prix moyens réduits, de tels écarts peuvent changer la configuration des échanges en rendant plus concurrentielles les importations de régions où les prix sont moindres. En résumé, les prix de l’acier plat en Chine sont bas en raison d’une augmentation des niveaux de stocks et de la production qui devrait continuer d’exercer une pression baissière à l’avenirNote de bas de page 62.

[107] L’OCDE affirme que, dans l’ensemble, il est probable que les écarts de prix régionaux se poursuivront en 2023 puisqu’ils semblent s’expliquer par différents facteurs propres à chaque région : prix élevés de l’énergie et incertitudes connexes, jumelés à un sentiment mitigé à l’égard de la santé de l’industrie en général, dans l’UE; demande intérieure et coûts élevés de la ferraille aux États-Unis; et secteur immobilier mal en point dans un contexte d’assouplissement des restrictions liées à la COVID-19 et de regain d’optimisme en ChineNote de bas de page 63.

[108] Depuis le début de 2022, les prix des matières premières pour la fabrication d’acier, comme la ferraille et le minerai de fer, sont demeurés près de leurs niveaux historiques. À la fin de décembre 2022, les prix du minerai de fer n’étaient que de 5 % supérieurs à la moyenne historique de 2008 à 2022, tandis que ceux de la ferraille n’étaient que de 4 % supérieurs à cette moyenne. Toutefois, un fait nouveau qui pourrait être crucial a été la mise sur pied d’un nouvel organisme de l’État chinois, le China Mineral Resources Group (CMRG), dont le but est d’augmenter le pouvoir de marché des acheteurs chinois en centralisant toutes leurs offres pour le minerai de fer. Cette augmentation importante du pouvoir de négociation des acheteurs chinois exercera certainement une pression baissière sur les prixNote de bas de page 64.

Vraisemblance de la poursuite ou de la reprise du dumping

[109] Guidée par les facteurs énoncés au paragraphe 37.2(1) du RMSI, et tenant compte des renseignements au dossier administratif, l’ASFC a mené l’enquête de réexamen relatif à l’expiration qui nous intéresse. La liste suivante résume son travail d’analyse :

- la capacité de production excédentaire de la Chine et la dépendance à l’exportation en découlant;

- l’intérêt des exportateurs chinois envers le marché canadien et leur incapacité de concurrencer à des prix non sous-évalués; et

- la propension des exportateurs chinois à pratiquer le dumping de tôles d’acier laminées à chaud.

La capacité de production excédentaire de la Chine et la dépendance à l’exportation en découlant

[110] La Chine est le premier producteur mondial d’acier brut. En 2022, les producteurs chinois ont fabriqué 1 018 Mtm d’acier brut au total, représentant environ 54 % de la production mondiale, comme on peut le voir dans la figure ci-dessousNote de bas de page 65.

Version texte : Figure 1Note de bas de page 66

| Source | Pourcentage |

|---|---|

| Chine | 54,00 % |

| Inde | 6,60 % |

| Japon | 4,70 % |

| Autre-Asie | 8,10 % |

| UE | 7,20 % |

| Autre-Europe | 2,40 % |

| Russie | 4,60 % |

| Amérique du Nord | 5,90 % |

| Autre | 6,40 % |

[111] La production d’acier brut de la Chine a dépassé celle du reste du monde avec une augmentation de 11,5 %Note de bas de page 67. La capacité excédentaire des laminoirs réversibles de la Chine devrait augmenter d’ici 2025. Par ailleurs, celle de tout le matériel pouvant servir à fabriquer des tôles devrait aussi augmenter d’ici 2025. Malgré les efforts de réduction du gouvernement de la Chine, la production d’acier a augmenté en 2023 et la capacité devrait demeurer la même d’ici 2025Note de bas de page 68.

[112] En comparaison, l’ASFC a estimé le marché canadien apparent des tôles d’acier laminées à chaud à 607 163 tm en 2020, à 557 714 tm en 2021 et à 258 319 tm en 2022. Les producteurs chinois disposent donc d’un excédent suffisant pour approvisionner le marché canadien plusieurs foisNote de bas de page 69.

[113] La surcapacité incite fortement les producteurs chinois à exporter à bas prix afin de maintenir un taux d’utilisation élevé. Les exportations d’acier de la Chine totalisaient 51,6 Mtm en 2020 et 64,9 Mtm en 2021, une augmentation de 25,8 %. La Chine a exporté vers 215 pays en 2021. Les exportations vers les 10 premiers marchés de la Chine représentaient 49 % du volume de ses exportations d’acier en 2022, comme on peut le voir ci-dessousNote de bas de page 70.

Version texte : Figure 2Note de bas de page 71

| Source | Percentage |

|---|---|

| Brézil | 2,37 % |

| Arabie saoudite | 3,35 % |

| Türkiye | 3,75 % |

| Indonésie | 4,35 % |

| Thaïlande | 5,74 % |

| Philippines | 6,09 % |

| Vietnam | 8,16 % |

| Corée du Sud | 9,51 % |

| Émirats arabes unis | 3,00 % |

| Italie | 2,50 % |

| Reste du monde | 51,24 % |

[114] De 2020 à 2021, le volume des exportations d’acier de la Chine a augmenté dans chacun de ses 10 premiers marchés, comme on peut le voir ci-dessus. En particulier, le volume vers l’Arabie saoudite a augmenté de 74 % et celui vers l’Italie de 54 %, ce qui pourrait indiquer un détournement des exportations vers d’autres marchés exempts de mesures antidumpingNote de bas de page 72.

[115] Les produits d’acier plats représentaient 60 % des exportations d’acier de la Chine en 2022 pour se chiffrer à 14,6 Mtm. La Corée du Sud a reçu la part la plus grande de produits plats de la Chine avec 3,8 MtmNote de bas de page 73. D’après les données de CRU, la demande de tôles de laminoirs réversibles en Corée du Sud s’améliorera en 2023, se contractera en 2024, et stagnera en 2025. Ainsi, les exportateurs chinois de tôles, ne voyant pas d’occasion de croissance sur le marché sud-coréen, seront à l’affût de nouveaux débouchés comme le CanadaNote de bas de page 74.

[116] Les exportateurs chinois continuent de manifester une volonté et une capacité de détourner leur excédent croissant vers tout pays où il y a une demande viable. Par ailleurs, l’augmentation de la concurrence et le ralentissement de la demande sur leurs marchés traditionnels pousseront les exportateurs chinois à chercher d’autres débouchés. Par conséquent, si l’ordonnance du TCCE est annulée, la capacité de production excédentaire de la Chine et la dépendance à l’exportation en découlant pourraient faire augmenter la vraisemblance de la poursuite ou de la reprise du dumping de certaines tôles d’acier laminées à chaud de la Chine.

L’intérêt des exportateurs chinois envers le marché canadien et leur incapacité de concurrencer à des prix non sous-évalués

[117] Même si la Chine n’a pas exporté beaucoup de tôles d’acier laminées à chaud au Canada dans la PVR, celles exportées en 2021, en 2022 et au T1 de 2023 étaient sous-évaluées. D’après les statistiques de l’ASFC sur la perception des droits présentées dans le tableau 5 du présent rapport, 12 tm de marchandises en cause d’une valeur de 52 323 CAD ont été importées en 2021; 55 tm d’une valeur de 127 873 CAD en 2022; et 10 tm d’une valeur de 5 988 CAD au T1 de 2023. Les droits antidumping perçus étaient de 35 226 CAD en 2021, de 95 892 CAD en 2022 et de 4 802 CAD au T1 de 2023.

[118] Comme nous l’avons déjà vu avec les arguments d’Algoma, la Chine est demeurée l’une des principales sources d’importation de tôles d’acier allié et de feuilles d’acier prépeintes au Canada. Les tôles d’acier allié sont exclues de la définition des marchandises en cause en fonction de leur teneur en alliage. La Chine, qui représentait 3,1 % des importations au Canada en 2020, a augmenté cette part, à 4,6 % en 2021, à 7 % en 2022 et à 11 % au T1 de 2023, d’après les données de Statistique CanadaNote de bas de page 75. Cette situation montre que les exportateurs chinois des marchandises en cause ont continué de s’intéresser au marché canadien, tout en ciblant celui de l’acier laminé à plat.

[119] D’après les statistiques de l’ASFC sur les importations et la perception des droits, les exportateurs chinois ont aussi été incapables de vendre des quantités importantes sur le plan commercial de marchandises en cause au Canada dans la PVR en raison de l’ordonnance du TCCE en vigueur. Cette situation, jumelée à leur dépendance à l’égard des marchés d’exportation, comme nous l’avons déjà vu, indique une incapacité de concurrencer sur le marché canadien à des prix non sous-évalués. Par conséquent, si l’ordonnance du TCCE est annulée, l’intérêt des exportateurs chinois envers le marché canadien et leur incapacité de concurrencer à des prix non sous-évalués pourraient faire augmenter la vraisemblance de la poursuite ou de la reprise du dumping de certaines feuilles d’acier laminées à chaud de la Chine.

La propension des exportateurs chinois à pratiquer le dumping de tôles d’acier laminées à chaud

[120] À part la petite quantité sous-évaluée qui a été importée au Canada dans la PVR, les nombreuses mesures antidumping prises dans d’autres territoires à l’endroit des exportateurs chinois de tôles d’acier laminées à chaud témoignent de leur propension à pratiquer le dumping.

[121] Il convient de noter que des mesures visant l’acier laminé à froid et les feuilles d’acier résistant à la corrosion de la Chine ont été prises depuis le dernier renouvellement de l’ordonnance du TCCE (en 2018 et en 2019 respectivement).

[122] Outre les mesures antidumping canadiennes, l’UE et six autres territoires ont des mesures antidumping en vigueur à l’égard de tôles d’acier de la Chine; il s’agit du Brésil, du Mexique, de l’Indonésie, de la Türkiye, du Royaume-Uni et des États-UnisNote de bas de page 76.

[123] Comme nous l’avons déjà vu, en raison de leur dépendance continue et croissante à l’exportation, jumelée à l’augmentation de la concurrence et au ralentissement de la demande sur leurs marchés traditionnels, les exportateurs chinois de tôles d’acier laminées à chaud pourraient n’avoir d’autre choix que de pratiquer le dumping sur les marchés où il n’y a aucune restriction.

[124] Outre l’ordonnance du TCCE concernant les tôles d’acier laminées à chaud, les producteurs chinois font l’objet de mesures antidumping portant sur les produits de l’acier suivants exportés au Canada :

- Tubes soudés en acier au carbone

- Acier laminé à froid

- Barres d’armature pour béton

- Feuilles d’acier résistant à la corrosion

- Feuillards et tôles plats en acier

- Gros tubes de canalisation

- Tubes de canalisation 1

- FTPP

- Tubes pour pilotis

- Joints de tubes courts

- Caissons sans soudure

- Caillebotis en acier

[125] Les nombreuses mesures antidumping visant des tôles d’acier laminées à chaud de la Chine dans d’autres territoires ainsi que celles visant d’autres produits de l’acier de la Chine au Canada témoignent de la propension des exportateurs chinois à pratiquer le dumping, ce qui pourrait faire augmenter la vraisemblance de la poursuite ou de la reprise du dumping des marchandises en cause si l’ordonnance du TCCE est annulée.

Décision concernant la vraisemblance de la poursuite ou de la reprise du dumping

[126] Compte tenu du statut de produit de base des tôles d’acier laminées à chaud, de la forte intensité capitalistique de la production d’acier ainsi que des faits nouveaux et des tendances sur le marché de l’acier, et d’après les éléments de preuve au dossier administratif concernant : la capacité de production excédentaire de la Chine et la dépendance à l’exportation en découlant; l’intérêt des exportateurs chinois envers le marché canadien et leur incapacité de concurrencer à des prix non sous-évalués; et la propension des exportateurs chinois à pratiquer le dumping de tôles d’acier laminées à chaud, il est recommandé que l’ASFC juge que l’expiration de l’ordonnance causerait vraisemblablement la poursuite ou la reprise du dumping au Canada de certaines tôles d’acier laminées à chaud originaires ou exportées de la Chine.

Conclusion

[127] Aux fins de la décision dans l’enquête de réexamen relatif à l’expiration qui nous intéresse, l’ASFC a procédé à une analyse en s’en tenant aux facteurs énoncés au paragraphe 37.2(1) du RMSI. Ayant considéré les facteurs pertinents et les éléments de preuve au dossier administratif, elle a décidé le 7 décembre 2023, conformément à l’alinéa 76.03(7)a) de la LMSI, que l’expiration de l’ordonnance rendue par le TCCE le 9 août 2018 à l’issue du réexamen relatif à l’expiration RR-2017-004 concernant le dumping de certaines tôles d’acier au carbone laminées à chaud et tôles d’acier allié résistant à faible teneur originaires ou exportées de la Chine causerait vraisemblablement la poursuite ou la reprise du dumping au Canada.

Mesures à venir

[128] Le 10 juillet 2023, le TCCE a commencé son enquête pour établir si, selon toute vraisemblance, l’expiration de son ordonnance concernant le dumping des marchandises de la Chine causerait un dommage. D’après le calendrier de l’enquête, le TCCE doit rendre sa propre décision d’ici le 25 mai 2024.

[129] Si le TCCE décide que l’expiration de son ordonnance causerait vraisemblablement un dommage, il la prorogera par une nouvelle ordonnance, avec ou sans modification. Alors, l’ASFC continuera de percevoir des droits antidumping sur les importations sous-évaluées de marchandises en cause.

[130] Si, au contraire, le TCCE décide que l’expiration de son ordonnance ne causerait vraisemblablement pas de dommage, il l’annulera, et plus aucuns droits antidumping ne seront perçus sur les importations de marchandises en cause, et ceux perçus sur des marchandises dédouanées après que l’ordonnance devait expirer seront rendus à l’importateur.

Communiquer avec nous

[131] Voici à qui s’adresser pour en savoir plus :

- Téléphone :

- Khatira Akbari : 343-553-1892

Courriel : simaregistry-depotlmsi@cbsa-asfc.gc.ca

Le directeur général

Direction des programmes commerciaux et antidumping

Doug Band

Détails de la page

- Date de modification :