Liens de la barre de menu commune

ARCHIVÉ - Direction des droits antidumping et compensateurs

Cette page a été archivée.

Cette page a été archivée.

Contenu archivé

L'information dont il est indiqué qu'elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n'est pas assujettie aux normes Web du gouvernement du Canada et elle n'a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

OTTAWA, le 21 mars 2014

Numéro de cas de dumping : AD/1395

Numéro de dossier de dumping : 4214-35

ÉNONCÉ DES MOTIFS

Concernant la prise d'une nouvelle décision définitive à l'égard du dumping de

CERTAINS TRANSFORMATEURS À LIQUIDE DIÉLECTRIQUE ORIGINAIRES OU EXPORTÉS DE LA RÉPUBLIQUE DE CORÉE

DÉCISION

Le 6 mars 2014, conformément à l’alinéa 41.1(1)a) de la Loi sur les mesures spéciales d’importation, le président de l’Agence des services frontaliers du Canada a rendu une nouvelle décision définitive de dumping à l’égard des transformateurs à liquide diélectrique d’une puissance admissible maximale égale ou supérieure à 60 000 kilovolts‑ampères (60 mégavolts‑ampères), assemblés ou non, complets ou incomplets, originaires ou exportés de la République de Corée.

Pour une version PDF de l'Énoncé des motifs, veuillez cliquer sur le lien suivant.

Cet Énoncé des motifs est également disponible en anglais.

Table des matières

- Résumé de la situation

- Période visée par l’enquête

- Période d’analyse de rentabilité

- Parties intéressées

- Plaignantes

- Importateurs

- Destinataires

- Exportateurs

- Renseignements sur le produit

- Définition du produit

- Renseignements supplémentaires sur le produit

- Description des marchandises en cause

- Processus de production des marchandises en cause

- Classement des importations

- Branche de production nationale

- Importations au Canada

- Processus d’enquête

- Enquête sur le dumping

- Valeur normale

- Prix à l’exportation

- Résultats de l’enquête

- Réexamen par le président de la détermination du montant des bénéfices au Canada conformément à l’article 22 du RMSI

- Résumé des résultats

- Observations

- Décision

- Mesures à venir

- Publication

- Renseignements

- Annexe 1 - Résumé des marges de dumping

- Annexe 2 - Observations

Résumé des événements

[1] Le 2 mars 2012, l’Agence des services frontaliers du Canada (ASFC) a reçu une plainte par écrit de ABB Inc. (ABB) de Varennes (Québec), et de CG Power Systems Canada Inc. (CG) de Winnipeg (Manitoba) (les plaignantes), alléguant qu’il y avait un dumping dommageable au Canada de certains transformateurs à liquide diélectrique originaires ou exportés de la République de Corée.

[2] Le 23 mars 2012, conformément à l’alinéa 32(1)a) de la Loi sur les mesures spéciales d’importation (la LMSI), l’ASFC a informé les plaignantes que le dossier de plainte était complet. L’ASFC a également avisé le gouvernement de la République de Corée de la réception d’un dossier de plainte complet.

[3] Le 23 avril 2012, conformément au paragraphe 31(1) de la LMSI, le président de l’ASFC (le président) a fait ouvrir une enquête portant sur le dumping de certains transformateurs à liquide diélectrique en provenance de la République de Corée.

[4] Le 22 juin 2012, conformément au paragraphe 37.1(1) de la LMSI, le Tribunal canadien du commerce extérieur (Tribunal) a rendu une décision provisoire selon laquelle des éléments de preuve présentés indiquaient, de façon raisonnable, que le dumping de certains transformateurs à liquide diélectrique provenant de la République de Corée avait causé un dommage ou menaçait de causer un dommage.

[5] Le 23 juillet 2012, par suite de l’enquête préliminaire de l’ASFC et conformément au paragraphe 38(1) de la LMSI, le président a rendu une décision provisoire de dumping concernant certains transformateurs à liquide diélectrique originaires ou exportés de la République de Corée, et il a commencé à imposer des droits provisoires sur l’importation des marchandises en cause en vertu du paragraphe 8(1) de la LMSI.

[6] Le 24 juillet 2012, le Tribunal a ouvert une enquête intégrale, conformément à l’article 42 de la LMSI, pour déterminer si le dumping des marchandises susmentionnées avait causé un dommage ou un retard ou menaçait de causer un dommage à l’industrie canadienne.

[7] Le 22 octobre 2012, le président a rendu une décision définitive de dumping conformément à l’alinéa 41(1)a) de la LMSI, et le 20 novembre 2012, le Tribunal a conclu que le dumping avait causé un dommage à la branche de production nationale.

[8] Le 21 novembre 2012, une demande de révision et d’annulation de la décision définitive de dumping rendue par l’ASFC a été déposée devant la Cour d’appel fédérale (CAF) par Hyundai Heavy Industries Co., Ltd. (HHI), l’une des parties à l’enquête. La principale question dont a été saisie la CAF concernait la détermination du montant pour les bénéfices au Canada qui a été utilisé dans le cadre du prix à l'exportation déductive des marchandises importées. Le 6 décembre 2013, la CAF a rendu un jugement qui a annulé la décision définitive et a renvoyé l’affaire au président pour réexamen conformément aux motifs de la Cour.

[9] Le président a réexaminé la question et, d’après les éléments de preuve disponibles, le président est convaincu que certains transformateurs à liquide diélectrique originaires ou exportés de la République de Corée ont fait l’objet de dumping et que la marge de dumping n’est pas minimale. Par conséquent, le 6 mars 2014, le président a rendu une nouvelle décision définitive de dumping conformément à l’alinéa 41.1(1)a) de la LMSI.

Période visée par l'enquête

[10] La période visée par l’enquête (PVE) portait sur toutes les marchandises en cause dédouanées au Canada entre le 1er octobre 2010 et le 31 mars 2012 inclusivement.

Période d’analyse de rentabilité

[11] La période d’analyse de rentabilité (PAR) utilisée pour les données sur les ventes intérieures et les données sur les coûts, était du 1er janvier 2010 au 31 mars 2012 inclusivement.

Parties intéressées

Plaignantes

[12] Les plaignantes représentent une forte proportion de la production de certains transformateurs à liquide diélectrique au Canada.

[13] Nom et adresse des plaignantes:

ABB Inc.

1600, boul. Lionel Boulet

Varennes (Québec) J3X 1S4

CG Power Systems Canada Ltd.

101, rue Rockman

Winnipeg (Manitoba) R3T 0L7

[14] Le seul autre fabricant de marchandises en cause au Canada est Alstom Grid Canada Inc. (Alstom), établi à Saint-Jean-sur-Richelieu (Québec). Malgré les divers efforts de l’ASFC de solliciter des renseignements propres à l’enquête auprès d’Alstom, la société a choisi de ne pas répondre.

Importateurs

[15] À l’ouverture de l’enquête initiale, l’ASFC a identifié deux importateurs potentiels des marchandises en cause visées par l'enquête en se basant sur les documents de déclaration d’importation de l’ASFC et une demande de renseignements (DDR) aux importateurs a été envoyée à chacune des parties. Peu après, un importateur additionnel a été identifié et une DDR aux importateurs lui a aussi été transmise.

[16] L’ASFC a reçu une réponse à la DDR aux importateurs provenant des trois importateurs: HICO America Sales & Technology Inc. (HICO), Hyundai Canada Inc. (HC) et Remington Sales Co. (Remington). Remington est aussi connu sous les noms de Remington Transport et de Hyundai Heavy Industries Canada. À l’étape de la décision provisoire, les exposés recueillis ont été jugés suffisamment complets pour permettre le calcul de marges de dumping préliminaires. Au cours de la phase finale de l’enquête initiale, l’ASFC a reçu des renseignements supplémentaires des trois importateurs afin de clarifier et de justifier leurs exposés originaux. Par conséquent, l’ASFC a considéré les réponses de ces trois importateurs comme étant essentiellement complètes pour les besoins de la nouvelle décision définitive.

Destinataires

[17] À l’ouverture de l’enquête initiale, l’ASFC a identifié cinq destinataires potentiels des marchandises en cause visées par l'enquête et une DDR aux destinataires a été envoyée à chacune des parties. Le destinataire est nommé dans les documents douaniers et est généralement l’entreprise située au Canada à qui l’on expédie les marchandises en cause.

[18] L’ASFC a reçu une réponse aux DDR aux destinataires provenant de trois des cinq entreprises: ATCO Electric Ltd., BC Hydro and Power Authority et Hydro One Networks Inc. À l’étape de la décision provisoire, les trois exposés recueillis ont été jugés suffisamment complets. Au cours de l’enquête préliminaire, 13 destinataires supplémentaires ont été identifiés à partir des exposés recueillis. Lors de la décision provisoire, ces parties ont été informées de l’enquête et on leur a demandé de répondre à la DDR aux destinataires. L’ASFC a reçu une réponse de trois destinataires supplémentaires au cours de la phase finale de l’enquête initiale: Enmax Power Corporation, Epcor Distribution and Transmission, Inc. et Hatch Ltd. Par conséquent, l’ASFC a jugé les réponses recueillies des six destinataires essentiellement complètes pour les besoins de la nouvelle décision définitive.

Exportateurs

[19] À l’ouverture de l’enquête initiale, l’ASFC a identifié trois exportateurs potentiels des marchandises en cause visées par l'enquête en se basant sur les documents de déclaration d’importation de l’ASFC. Une DDR aux exportateurs a été envoyée à chacune des parties. Deux des exportateurs étaient établis en République de Corée et le troisième était établi aux États-Unis.

[20] L’enquête a révélé que durant la PVE, 100% des marchandises en cause avaient été expédiées vers le Canada par les deux exportateurs coréens. Les marchandises en cause qu’on croyait avoir été exportées par l’entreprise américaine sont en fait des biens d’origine coréenne qui ont été transbordés par les États-Unis et mal déclarés comme étant exportés des États-Unis.

[21] L’ASFC a reçu une réponse à la DDR aux exportateurs provenant des deux exportateurs coréens: Hyosung Corporation (Hyosung) et HHI. À l’étape de la décision provisoire, leurs exposés ont été jugés suffisamment complets pour permettre le calcul de marges de dumping préliminaires. Au cours de la phase finale de l’enquête initiale, l’ASFC a reçu des renseignements supplémentaires des deux exportateurs afin de clarifier et de justifier leurs exposés originaux. Par conséquent, l’ASFC a jugé les réponses provenant des deux exportateurs comme étant essentiellement complètes pour les besoins de la nouvelle décision définitive.

Renseignements sur le produit

Définition du produit

[22] Aux fins de la présente enquête, les marchandises en cause sont définies comme suit :

Transformateurs à liquide diélectrique avec une puissance admissible maximale égale ou supérieure à 60 000 kilovolts ampères (60mégavolts ampères), assemblés ou non, complets ou incomplets, originaires ou exportés de la République de Corée.

Les transformateurs à liquide diélectrique avec une puissance admissible maximale égale ou supérieure à 60 000 kilovolts ampères (KVA) (60 mégavolts ampères (MVA)), assemblés ou non, complets ou incomplets, sont appelés ci-après transformateurs de puissance.

Renseignements supplémentaires sur le produit

[23] Les transformateurs de puissance servent à accroître, maintenir ou diminuer la tension électrique dans la transmission à haute tension et les systèmes de distribution. Les transformateurs de puissance incomplets sont des sous-ensembles se composant d’une partie active et de toutes les autres parties qui y sont fixées, importées ou facturées avec la partie active des transformateurs de puissance. La partie active du transformateur de puissance se compose d’un ou plusieurs des éléments suivants lorsqu’ils sont fixés à un autre ou sont autrement assemblés avec celui‑ci: le noyau ou l’enveloppe en acier, les bobinages, l’isolant électrique entre les bobinages et/ou le cadre mécanique pour un transformateur de puissance.

[24] La définition du produit comprend tous les transformateurs de puissance, quelle que soit la désignation, y compris, mais sans s’y limiter, les transformateurs élévateurs, les transformateurs abaisseurs, les auto-transformateurs, les transformateurs d’interconnexion, les transformateurs de régulation de tension, les transformateurs de courant continu à haute tension et les transformateurs de rectification.

Description des marchandises en cause

[25] Les transformateurs de puissance sont des biens d’équipement qui sont fabriqués sur commande selon les spécifications d’un client, lesquelles sont fondées sur les besoins particuliers du client. Les transformateurs de puissance utilisent l’induction électromagnétique entre les circuits pour augmenter, diminuer ou transporter les niveaux de tension de sortie transmis. Il y a induction lorsque le champ électromagnétique causé par l’électricité passant dans un conducteur traverse un deuxième conducteur électrique et génère une tension dans le deuxième conducteur même si les deux conducteurs ne sont pas directement connectés. Cela exige un champ magnétique qui fluctue, produit par le courant alternatif pénétrant dans un conducteur d’entrée.

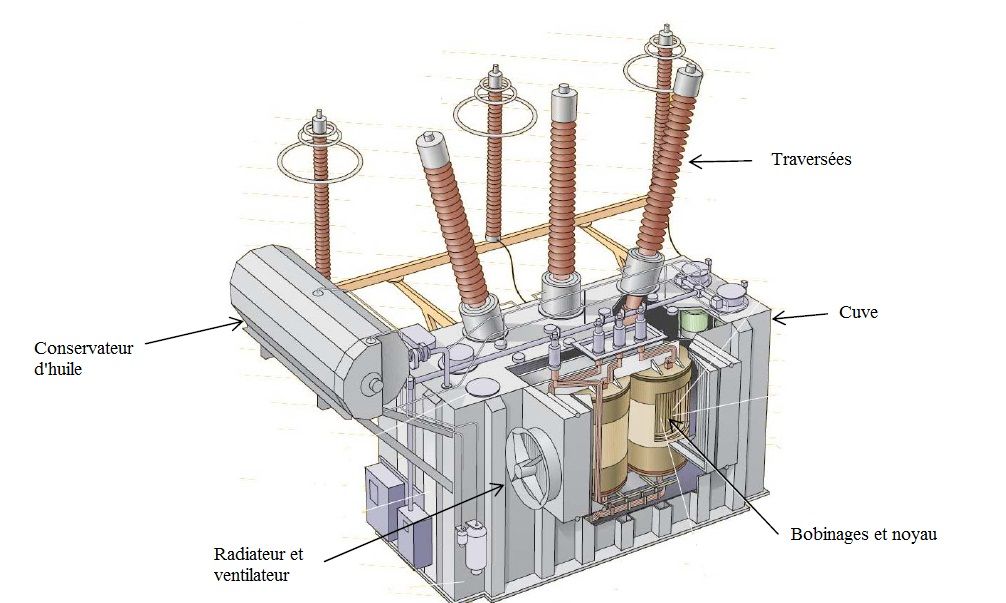

[26] Les transformateurs de puissance ont en commun certaines caractéristiques matérielles de base essentielles. Tous les transformateurs électriques ont au moins une partie active où se produit l’induction électromagnétique. Elle consiste en un noyau, des bobinages, l’isolant électrique entre les bobinages et un système de fixation qui tient l’ensemble interne. L’ensemble interne est déposé dans une cuve métallique qui est rempli d’un agent de refroidissement et un système de refroidissement y est attaché. Un diagramme montrant les principales composantes d’un transformateur de puissance figure ci‑dessous:

[27] Le noyau se compose d’acier au silicium et est laminé avec un enduit inorganique. L’acier silicone est stratifié en pièces et façonné en jambes et culasses du noyau. Les noyaux se composent habituellement de deux, trois, quatre ou cinq jambes suivant le nombre de phases, la capacité et les limitations du transport.

[28] Il y a sur le noyau, des bobinages faits d’un conducteur en cuivre recouvert d’un papier isolant et/ou d’un enduit d’émail pour isoler les spires les unes des autres. Ils fournissent une entrée et une sortie de tension électrique. Il y a habituellement des bobinages pour chaque niveau de tension et il peut aussi y avoir un ou plusieurs bobinages pour la régulation de tension. Le bobinage peut se faire en spires, en hélices en disques ou en disques interlacés. La méthode de bobinage employée dépend de la capacité, de la tension et de la gamme de prises de chaque transformateur de puissance, précisées par le client.

[29] Le noyau et les bobinages sont placés dans une cuve qui protège les parties actives du transformateur de puissance. La cuve doit être assez solide pour résister à la pression interne d’un vide total et à des facteurs externes comme la météo. La cuve est habituellement remplie d’un liquide (ordinairement, de l’huile) pour le refroidissement et l’isolation. La taille de la cuve varie selon celle du noyau, du nombre de bobinages et du type de régulation, qui est en soi une fonction de l’énergie transformée et de la spécification du client.

[30] Tous les transformateurs de puissance possèdent un système de refroidissement qui assure que la chaleur est dissipée et empêche de dépasser la limite de température spécifiée pour le transformateur de puissance. La méthode de refroidissement est déterminée par les exigences et l’utilisation du client. Les transformateurs de puissance peuvent utiliser plusieurs différents systèmes de refroidissement, notamment: le refroidissement naturel à l’huile/le refroidissement naturel à air, le refroidissement naturel à l’huile/le refroidissement à air forcé, le refroidissement à l’huile forcé/le refroidissement à air forcé, le refroidissement à l’huile dirigé/le refroidissement à air forcé et le refroidissement à l’huile forcé/le refroidissement à l’eau forcé.

Processus de production des marchandises en cause

[31] Quelle que soit la configuration sur mesure, tous les transformateurs de puissance passent par le même processus de production de base. S’il n’y a pas de commande en attente, le processus peut prendre de plusieurs mois à une année, depuis la commande jusqu’à la livraison, suivant la taille du transformateur de puissance. Les gros transformateurs de puissance sont habituellement plus longs à produire que les petits transformateurs de puissance. La production des transformateurs de puissance comporte un certain nombre d’étapes clés: la conception, la fabrication du noyau, la fabrication du bobinage, l’assemblage du bobinage et du noyau, la mise en cuve, la mise à l’essai ainsi que la livraison.

[32] La première étape dans le processus de production est la conception du transformateur de puissance. Comme il s’agit d’un produit sur mesure, les ingénieurs doivent d’abord établir la conception électrique et mécanique du transformateur de puissance, sous réserve de l’agrément du client. L’ingénieur prépare des dessins mécaniques, des dessins détaillés et de transport, des conceptions de commandes schématiques, des diagrammes de câblage et des diagrammes d’armoires de commande.

[33] Après l’étape de la conception commence celle de la fabrication. La première phase dans l’étape de fabrication est la création du noyau du transformateur de puissance. Le noyau est obtenu en taillant des tôles d’acier magnétiques laminées et en les superposant d’une façon bien définie. Les tôles superposées sont ensuite pressées et un matériel de positionnement sert à mettre le noyau en position debout.

[34] L’étape suivante consiste à préparer les bobinages (fabrication des bobines). Les bobinages sont fabriqués avec du fil de cuivre et recouverts d’un papier isolant. Ils sont séchés pour éliminer toute teneur en humidité. La méthode de bobinage particulière employée peut varier suivant la conception particulière d’un transformateur de puissance.

[35] Les bobinages sont ensuite placés sur le noyau et les connexions requises sont établies. La conception optimale de l’ensemble noyau-bobine est réalisée en considérant les particularités techniques requises, y compris le refroidissement, la taille, la compacité et la disposition des prises. Après le montage, l’assemblage noyau-enroulement est séché une seconde fois afin d’éliminer toute trace d’humidité.

[36] L’ensemble noyau-bobine est ensuite déposé dans une cuve en acier et y est fixé en place par boulonnage. La cuve est habituellement peinte à l’intérieur et à l’extérieur afin d’empêcher la corrosion et est équipée d’un système de refroidissement. Le système de refroidissement est précisé par le client.

[37] Une fois que les étapes de la fabrication sont terminées, le transformateur de puissance est assujetti à des essais rigoureux conformément aux normes applicables définies par le client avant qu’il ne soit envoyé pour livraison au client.

Classement des importations

[38] Les marchandises en cause sont habituellement classées sous le code suivant du Système harmonisé (SH):

- 8504.23.00.00

Les marchandises en cause non assemblées ou incomplètes peuvent aussi être importées sous les codes SH suivants:

- 8504.90.90.10

- 8504.90.90.82

- 8504.90.90.90

[39] Ces codes SH sont fournis à titre indicatif seulement. Les codes SH énumérés peuvent viser des marchandises non en cause. En outre, les marchandises en cause peuvent être classées sous des codes SH non énumérés. Veuillez-vous reporter à la définition faisant autorité pour les détails précis concernant les marchandises en cause.

Branche de production nationale

[40] Comme indiqué précédemment, les plaignantes assurent une forte proportion de la production de transformateurs de puissance au Canada. Le seul autre producteur est Alstom.

[41] ABB et CG sont des fabricants mondiaux de technologies de l’énergie. ABB a son siège social mondial à Zurich en Suisse, son siège social canadien à Ville Saint-Laurent (Québec) et son usine à Varennes (Québec). CG a son siège social mondial à Mumbai en Inde, tandis que sa division canadienne est établie à Winnipeg (Manitoba).

[42] Au Canada, il n’existe pas d’association regroupant exclusivement des fabricants de transformateurs de puissance. Il y a toutefois une association industrielle, la Electrical Equipment Manufacturers Association of Canada (EEMAC)[1], qui comprend non seulement des fabricants canadiens, mais aussi de nombreux importateurs de transformateurs de puissance coréens. L’EEMAC regroupe aussi des producteurs d’électronique, d’électroménagers, d’outils de télécommunication, tel que des fils et câbles, de moteurs, de générateurs et d’appareils de chauffage électriques.

Importations au Canada

[43] Aux fins de l’ouverture de l’enquête initiale, les importations de transformateurs de puissance ont été estimées à partir des documents d’importation de l’ASFC. Dans les cas où il n’était pas possible de déterminer clairement si le produit décrit dans les documents d’importation constituait un transformateur de puissance, le prix unitaire seuil servant à l’établissement de la valeur en douane a été fixé à 350 000$. Les importations dont la valeur était supérieure à ce seuil ont été considérées comme des transformateurs de puissance.

[44] À la dernière étape de l’enquête initiale, les statistiques relatives aux importations ont été revues et précisées. Les factures commerciales de toutes les importations au Canada dont le prix unitaire servant à l’établissement de la valeur en douane était supérieur à 200 000$ et dont la description du produit sur les documents d’importation ne permettait pas d’établir clairement qu’il s’agissait d’un transformateur de puissance ont été examinées, peu importe le pays de provenance. Cela a abouti à l’exclusion de nombreuses marchandises de tous les pays qui avaient été précédemment incluses dans l’estimation préliminaire des importations.

[45] Pour des raisons de confidentialité, il est impossible de divulguer des renseignements détaillés concernant le volume des importations en cause. Les statistiques révisées sur les importations de transformateurs de puissance concernant la nouvelle décision définitive, en fonction du pourcentage de volume se présentent toutefois comme suit:

Pays |

4e Trimestre 2010 |

2011 |

1er Trimestre 2012 |

Total pour la PVE |

|---|---|---|---|---|

République de Corée |

41,9 % |

35,5 % |

36,8 % |

37,3 % |

Autres pays |

58,1 % |

64,5 % |

63,2 % |

62,7 % |

Total |

100% |

100% |

100% |

100% |

Processus d’enquête

[46] Dans le cadre du processus d’enquête, des DDR ont été envoyées à tous les exportateurs, importateurs et destinataires potentiels afin de recueillir des informations sur toutes les expéditions de transformateurs de puissance en cause dédouanés au Canada pendant la PVE.

[47] Après l’examen des exposés, d’autres DDR ont été envoyées aux exportateurs et aux importateurs afin qu’ils clarifient et justifient les renseignements contenus dans leur exposé. Toutes les parties ont coopéré entièrement.

[48] À l’étape finale de l’enquête initiale, des agents de l’ASFC ont effectué des visites de vérification sur place dans les locaux des exportateurs, en République de Corée.

[49] Après que la CAF eut renvoyé l’affaire au président, l’ASFC a recommencé l’enquête et les parties intéressées ont été invitées à présenter un exposé écrit présentant les faits, arguments et éléments de preuve pertinents en ce qui concerne l’enquête sur le dumping. L’ASFC a aussi demandé et offert aux parties de fournir et de valider des renseignements sur la détermination du montant des bénéfices réalisés au Canada conformément à l’article 22 du Règlement sur les mesures spéciales d’importation (RMSI).

Enquête sur le dumping

Valeur normale

[50] Les valeurs normales des marchandises vendues aux importateurs au Canada sont généralement déterminées sur la base des prix de vente intérieurs de marchandises similaires dans le pays d’exportation, conformément à l’article 15 de la LMSI, ou sur la base du total du coût de production des marchandises, plus un montant raisonnable pour tous les frais, notamment d’administration et de vente, ainsi qu’un montant raisonnable pour les bénéfices, conformément à l’alinéa 19b) de la LMSI. Lorsque, de l’avis du président, des renseignements suffisants n’ont pas été fournis ou ne sont pas disponibles, les valeurs normales sont établies par voie de prescription ministérielle aux termes du paragraphe 29(1) de la LMSI.

Prix à l'exportation

[51] Le prix à l’exportation des marchandises vendues à des importateurs au Canada est généralement déterminé suivant le moindre des deux montants suivants: le prix de vente rectifié de l’exportateur ou le prix d’achat rectifié de l’importateur pour les marchandises en cause. Ces prix sont rectifiés, au besoin, par la déduction des frais, des droits et des taxes découlant de l’exportation des marchandises, conformément aux sous-alinéas 24a)(i) à 24a)(iii) de la LMSI.

[52] Lorsqu’il y a des ventes entre personnes liées ou qu’un arrangement compensatoire existe, le prix à l’exportation peut être déterminé sur la base du prix de revente de l’importateur des marchandises importées au Canada à des acheteurs non liés, moins les déductions pour les frais engagés pour la préparation, l’expédition et l’exportation de la marchandises au Canada qui viennent s’ajouter à ceux encourus sur les ventes de marchandises similaires pour l’utilisation dans le pays d’exportation, tous les frais qui sont engagés dans la revente des marchandises (y compris les droits et taxes) ou associés à l’assemblage des marchandises au Canada et à un montant représentant le bénéfice moyen de la branche de production nationale, en vertu des alinéas 25(1)c) et 25(1)d) de la LMSI. Dans les cas que ne prévoient pas les alinéas 25(1)c) et 25(1)d) de la LMSI, le prix à l'exportation est déterminé conformément aux modalités que fixe le ministre, conformément à l'alinéa 25(1)e).

[53] Lorsque, de l’avis du président, suffisamment de renseignements n’ont pas été fournis ou ne sont pas disponibles, les prix à l’exportation sont établis en vertu du paragraphe 29(1) de la LMSI.

Résultats de l’enquête

[54] La CAF a annulé la décision définitive initiale et a renvoyé l’affaire au président pour réexamen. La principale question renvoyée au président par la CAF concernait la détermination du montant pour les bénéfices réalisés au Canada utilisé dans l’établissement du prix à l’exportation des marchandises importées, conformément à l'article 25 de la LMSI. L’ASFC a réexaminé l’affaire et déterminé le montant pour les bénéfices en se fondant sur les renseignements obtenus lors de l’enquête initiale et sur les renseignements supplémentaires obtenus dans le cadre du processus de réexamen.

[55] L’ASFC a établi une marge de dumping pour chacun des exportateurs en comparant la valeur normale totale et le prix à l’exportation total des marchandises. Lorsque le prix à l’exportation total était inférieur à la valeur normale totale, la différence représentait la marge de dumping pour cet exportateur en particulier.

[56] Le volume des marchandises sous-évaluées a été calculé en prenant en considération les agrégats des résultats nets de dumping de chaque exportateur. Lorsqu’il a été jugé qu’un exportateur donné pratique le dumping sur une base générale ou nette, la quantité totale des exportations attribuables à cet exportateur (c.-à-d. 100%) est considérée sous-évaluée. De même, lorsque les agrégats des résultats nets de dumping pour un exportateur sont équivalents à zéro, la quantité totale des exportations jugées sous-évaluées par cet exportateur est égale à zéro.

[57] Dans la détermination de la marge de dumping pour le pays, les marges de dumping constatées pour chaque exportateur ont été pondérées en fonction du volume des exportations de chaque exportateur des transformateurs de puissance en cause vers le Canada pendant la PVE.

[58] Compte tenu de ce qui précède, 100% des transformateurs de puissance dédouanés au Canada pendant la PVE et provenant de la République de Corée ont été sous-évalués selon une marge de dumping de 12,7%, exprimée en pourcentage du prix à l’exportation.

[59] Selon l’article 41 de la LMSI, le président doit rendre une décision définitive de dumping s’il est convaincu que les marchandises ont été sous-évaluées et que la marge de dumping des marchandises d’un pays n’est pas minimale. Aux termes du paragraphe 2(1) de la LMSI, une marge de dumping inférieure à 2% du prix à l’exportation est définie comme étant «minimale». La marge de dumping des transformateurs de puissance provenant de la République de Corée n’est pas inférieure à 2% du prix à l’exportation des marchandises et donc, n’est pas minimale.

[60] Un résumé des marges de dumping établies pour chaque exportateur figure à l’Annexe 1.

Résultats par exportateur

[61] Des détails précis sur les marges de dumping de chaque exportateur sont fournis ci‑après.

Hyosung Corporation

[62] Hyosung est un producteur et un exportateur de transformateurs de puissance au Canada provenant de la République de Corée, HICO étant son importateur au Canada. Hyosung vend aussi des marchandises de la même catégorie générale sur son marché intérieur.

[63] Les marchandises fabriquées par Hyosung sont faites sur mesure, d’après les besoins particuliers de chacun de ces clients. Par conséquent, il n’y a pas de ventes intérieures de telles marchandises similaires. Il n’a donc pas été possible de déterminer les valeurs normales conformément à l’article 15 de la LMSI, selon les ventes intérieures de marchandises similaires. Il a été toutefois possible d’établir les valeurs normales conformément à l’alinéa 19b) de la LMSI, fondé sur la somme des coûts de production des marchandises, d’un montant raisonnable pour les frais, notamment les frais administratifs et les frais de vente, et d’un montant raisonnable pour les bénéfices.

[64] Le coût de production a été déterminé d’après l’alinéa 11(1)a) du RMSI, soit avec les données vérifiées de Hyosung concernant les coûts liés aux marchandises en cause exportées au Canada.Le montant raisonnable pour les frais, notamment les frais administratifs et les frais de vente, a été déterminé conformément au sous-alinéa 11(1)c)(i) du RMSI. Le montant des bénéfices se fonde sur le bénéfice moyen pondéré de Hyosung réalisé pour les ventes intérieures de marchandises dans la même catégorie générale que les marchandises en cause vendues au Canada, conformément au sous-alinéa 11(1)b)(ii) du RMSI. Les ventes intérieures sélectionnées sont celles où les marchandises ont été expédiées pendant la PVE. Un rajustement a été apporté à la base de données avant l’analyse de rentabilité, afin d’exclure certaines ventes, conformément à l’alinéa 16(1)e) de la LMSI, de façon à ce que les ventes intérieures sélectionnées soient pour la même quantité que celles achetées par l’importateur.

[65] Dans le but de déterminer le montant pour les bénéfices réalisés sur les ventes intérieures de Hyosung, conformément à l’alinéa 13b) du RMSI, le prix de vente a été rajusté selon les dispositions prescrites aux articles 3 à 10 du RMSI. Dans ce cas en particulier, un rajustement a été effectué aux prix de vente pour tenir compte des frais de garantie sur le marché intérieur qui n’ont pas été engagés lors de ventes au Canada, conformément à l’alinéa 5b) du RMSI. Un rajustement a également été effectué aux prix de vente pour tenir compte des différences entre le niveau du circuit de distribution de l’importateur et le niveau du circuit de distribution des acheteurs sur le marché intérieur de l’exportateur, conformément à l’alinéa 9a) du RMSI.

[66] Hyosung étant liée à son importateur HICO, un test de fiabilité a été réalisé pour savoir si les prix à l’exportation calculés selon l’article 24 entre Hyosung et HICO étaient fiables comme la LMSI en prévoit l’éventualité. Le test a été effectué en comparant les prix à l’exportation calculés selon l’article 24 avec ceux calculés selon l’alinéa 25(1)d), soit «par déductions». Les prix à l’exportation selon l’article 24 étaient basés sur les prix de vente de l’exportateur, rajustés de manière à tenir compte de tous les coûts, tous les frais et toutes les dépenses encourus lors de la préparation des marchandises pour expédition au Canada et engendrés par l’exportation et l’expédition des marchandises. Un rajustement d’actualisation a été effectué aux prix de vente pour tenir compte des périodes de report des paiements, conformément à l’alinéa 27(1)a) de la LMSI. Les prix à l’exportation selon l’alinéa 25(1)d) étaient basés sur les prix de vente de l’importateur des marchandises, une fois celles-ci assemblées, à des acheteurs non associés, moins les déductions pour tous les coûts engagés pour préparer, expédier et exporter les marchandises vers le Canada s’ajoutant à ceux encourus pour la vente de marchandises semblables aux fins d’utilisation dans le pays d’exportation, tous les coûts engagés pour la vente des marchandises au Canada (y compris les droits et les taxes), les coûts liés à l’assemblage des marchandises au Canada et le montant représentatif des bénéfices de la vente de marchandises similaires au Canada par des vendeurs se situant au presque du circuit de distribution que l’importateur, conformément à l’alinéa 22a) du RMSI. Un rajustement d’actualisation a aussi été effectué aux prix de vente pour tenir compte des périodes de report des paiements, conformément à l’alinéa 27(1)a) de la LMSI.

[67] Le test a révélé que les prix à l’exportation déterminée selon l’article 24 de la LMSI n’étaient pas fiables. Par conséquent, les prix à l’exportation ont été établis conformément à l’alinéa 25(1)d).

[68] La valeur normale totale a alors été comparée au prix total à l’exportation pour toutes les marchandises en cause dédouanées au Canada pendant la PVE. Selon les résultats obtenus, les marchandises en cause que Hyosung exportait vers le Canada étaient sous-évaluées avec une marge de dumping de 34,8% en pourcentage du prix à l’exportation.

Hyundai Heavy Industries Co., Ltd.

[69] HHI est également un producteur et un exportateur de transformateurs de puissance au Canada en provenance de la République de Corée, ses importateurs étant HC et Remington. HHI vend également des marchandises dans la même catégorie générale sur le marché intérieur.

[70] Les marchandises en cause fabriquées par HHI sont faites aussi sur mesure, d’après les besoins particuliers de chacun de ces clients. Par conséquent, il n’y a pas de ventes intérieures de marchandises similaires. Il n’a donc pas été possible de déterminer les valeurs normales conformément à l’article 15 de la LMSI, selon les ventes intérieures de marchandises similaires. Il a été toutefois possible d’établir les valeurs normales conformément à l’alinéa 19b) de la LMSI, en faisant la somme des coûts de production des marchandises, d’un montant raisonnable pour les frais, notamment les frais administratifs et les frais de vente, et d’un montant raisonnable pour les bénéfices.

[71] Le coût de production a été déterminé d’après l’alinéa 11(1)a) du RMSI, soit avec les données vérifiées de HHI concernant les coûts liés aux marchandises en cause exportées au Canada.Le montant raisonnable pour les frais, notamment les frais administratifs et les frais de vente, a été déterminé conformément au sous-alinéa 11(1)c)(i) du RMSI. Le montant des bénéfices se fonde sur le bénéfice moyen pondéré de HHI réalisé pour les ventes intérieures de marchandises dans la même catégorie générale que les marchandises en cause vendues au Canada, conformément au sous-alinéa 11(1)b)(ii) du RMSI. Les ventes intérieures sélectionnées sont celles où les marchandises ont été expédiées pendant la PVE.

[72] Dans le but de déterminer le montant pour les bénéfices réalisés sur les ventes intérieures de HHI, conformément à l’alinéa 13b) du RMSI, les prix de vente ont été rajustés selon les dispositions prescrites aux articles 3 à 10 du RMSI. Dans ce cas en particulier, les prix de vente ont été rajustés pour tenir compte des périodes de report des paiements, conformément à l’alinéa 5d) du RMSI.

[73] HHI étant liée à son importateur HC, un test de fiabilité a été effectué pour savoir si les prix à l’exportation calculés selon l’article 24 entre HHI et HC étaient fiables comme la LMSI en prévoit l’éventualité. Le test a été effectué en comparent les prix à l’exportation calculés selon l’article 24 avec ceux calculés selon l’alinéa 25(1)d), soit «par déductions». Les prix à l’exportation selon l’article 24 étaient basés sur les prix de vente de l’exportateur, rajustés de manière à tenir compte de tous les coûts, tous les frais et toutes les dépenses encourus lors de la préparation des marchandises pour expédition au Canada et engendrés par l’exportation et l’expédition des marchandises. Un rajustement d’actualisation a été effectué aux prix de vente pour tenir compte des périodes de report des paiements, conformément à l’alinéa 27(1)a) de la LMSI. Les prix à l’exportation selon l’alinéa 25(1)d) étaient basés sur les prix de vente de l’importateur des marchandises, une fois celles-ci assemblées, à des acheteurs non associés, moins les déductions pour tous les coûts engagés pour préparer, expédier et exporter les marchandises vers le Canada s’ajoutant à ceux encourus pour la vente de marchandises semblables aux fins d’utilisation dans le pays d’exportation, tous les coûts engagés pour la vente des marchandises au Canada (y compris les droits et les taxes), les coûts liés à l’assemblage des marchandises au Canada et le montant représentatif des bénéfices de la vente de marchandises similaires au Canada par des vendeurs se situant au presque du circuit de distribution que l’importateur, conformément à l’alinéa 22a) du RMSI. Un rajustement d’actualisation a aussi été effectué aux prix de vente pour tenir compte des périodes de report des paiements, conformément à l’alinéa 27(1)a) de la LMSI.

[74] Le test a révélé que les prix à l’exportation selon l’article 24 de la LMSI n’étaient pas fiables. Par conséquent, les prix à l’exportation ont été établis conformément à l’alinéa 25(1)d) de la LMSI.

[75] Bien que l’autre importateur de HHI, Remington, ne soit pas lié à HHI, des renseignements confidentiels fournis par HHI et Remington montrent que l’entreprise a un lien de dépendance avec HHI. Par conséquent, l’ASFC a établi que HHI et Remington étaient liés et un test de fiabilité a été effectué pour savoir si les prix à l’exportation calculés selon l’article 24 entre HHI et Remington étaient fiables comme la LMSI en prévoit l’éventualité. Les prix à l’exportation selon l’article 24 étaient basés sur les prix de vente de l’exportateur, rajustés de manière à tenir compte de tous les coûts, tous les frais et toutes les dépenses encourus lors de la préparation des marchandises pour expédition au Canada et engendrés par l’exportation et l’expédition des marchandises. Un rajustement d’actualisation a été effectué aux prix de vente pour tenir compte des périodes de report des paiements, conformément à l’alinéa 27(1)a) de la LMSI. Les prix à l’exportation selon l’alinéa 25(1)d) étaient basés sur les prix de vente de l’importateur des marchandises, une fois celles-ci assemblées, à des acheteurs non associés, moins les déductions pour tous les coûts engagés pour préparer, expédier et exporter les marchandises vers le Canada s’ajoutant à ceux encourus pour la vente de marchandises semblables aux fins d’utilisation dans le pays d’exportation, tous les coûts engagés pour la vente des marchandises au Canada (y compris les droits et les taxes), les coûts liés à l’assemblage des marchandises au Canada et le montant représentatif des bénéfices de la vente de marchandises similaires au Canada par des vendeurs se situant au presque du circuit de distribution que l’importateur, conformément à l’alinéa 22a) du RMSI. Un rajustement d’actualisation a aussi été effectué aux prix de vente pour tenir compte des périodes de report des paiements, conformément à l’alinéa 27(1)a) de la LMSI.

[76] Le test a révélé que les prix à l’exportation selon l’article 24 de la LMSI n’étaient pas fiables. Par conséquent, les prix à l’exportation ont été établis conformément à l’alinéa 25(1)d) de la LMSI.

[77] La valeur normale totale a été comparée au prix à l’exportation total pour toutes les marchandises en cause dédouanées au Canada pendant la PVE. Selon les résultats obtenus, les marchandises exportées vers le Canada par HHI exportait vers le Canada étaient sous-évaluées avec une marge de dumping de 9,1% en pourcentage du prix à l’exportation.

Réexamen par le président de la détermination du montant des bénéfices au Canada conformément à l’article 22 du RMSI

[78] La CAF a annulé la décision définitive initiale et a renvoyé l’affaire au président pour réexamen. La principale question renvoyée au président par la CAF concernait la détermination du montant pour les bénéfices réalisés au Canada utilisé dans l’établissement du prix à l’exportation des marchandises importées, conformément à l'article 25 de la LMSI. Dans sa décision[2], la CAF a indiqué qu’il fallait expliquer davantage les raisons pour lesquelles il serait approprié d’utiliser les bénéfices de l’entreprise qui fabrique et qui vend les marchandises, afin de justifier l’utilisation d’un tel montant dans l’établissement du montant des bénéfices d’une entreprise qui ne fait qu’importer les produits qu’elle vend.

[79] Le montant des bénéfices qui est déduit lors de l’établissement du prix à l’exportation conformément à l’alinéa 25(1)d) de la LMSI est déterminé conformément aux articles 20 à 22 du RMSI. Aux termes de l’article 22 du RMSI, les méthodes à partir desquelles le montant des bénéfices peut être déterminé sont les suivantes:

22. Pour l’application des articles 20 et 21, le montant des bénéfices réalisés lors de la vente des marchandises dans le cours ordinaire des affaires est, selon le cas:

- le montant des bénéfices qui découlent généralement de la vente de marchandises similaires au Canada par des vendeurs se situant au même niveau ou presque du circuit de distribution que l’importateur, à des acheteurs se trouvant au Canada et qui ne sont pas associés à ces vendeurs;

- s’il est impossible de déterminer le montant visé à l’alinéa a), le montant des bénéfices qui découlent généralement de la vente de marchandises de la même catégorie générale au Canada par des vendeurs se situant au même niveau ou presque du circuit de distribution que l’importateur, à des acheteurs se trouvant au Canada et qui ne sont pas associés à ces vendeurs;

- s’il est impossible de déterminer les montants visés aux alinéas a) et b), le montant des bénéfices qui découlent généralement de la vente de marchandises qui sont de la gamme ou du groupe suivant qui comprend la catégorie visée à l’alinéa b), par des vendeurs au Canada se situant au même niveau — ou presque — du circuit de distribution que l’importateur, à des acheteurs se trouvant au Canada et qui ne sont pas associés à ces vendeurs.

[80] L’objectif de l’article 22 du RMSI consiste à déterminer le montant des bénéfices qui découlent de la vente des marchandises au Canada par des vendeurs se situant au même niveau ou presque du circuit de distribution que l’importateur. Cela permet de veiller à ce que l’importateur associé touche des bénéfices qui soient représentatifs de ceux touchés dans le marché canadien, en vue d’éliminer le possible dumping secondaire et ses effets dommageables sur les producteurs canadiens. L’utilisation du terme «vendeur» élargit la portée dans la sélection des entreprises pouvant être incluses dans le calcul du montant pour les bénéfices, et le Règlement ne limite pas la portée qu’aux «importateurs» ou aux «distributeurs». Le terme «vendeurs» comprend tant les entreprises qui fabriquent et vendent les marchandises que celles qui les achètent et les revendent.

[81] De plus, cette disposition réglementaire en particulier contient la formulation «même niveau ou presque du circuit de distribution que l’importateur» comme critère additionnel pour la sélection du type de vendeurs à inclure dans le calcul des bénéfices. La formulation «ou presque du circuit de distribution» fournit une plus grande latitude dans la détermination du niveau du circuit de distribution des vendeurs à inclure dans le calcul du montant pour les bénéfices.

[82] L’industrie des transformateurs de puissance est tout à fait unique, dans la mesure où les transformateurs sont des biens d’équipement que les services publics d’électricité et les grands clients du secteur industriel achètent par l’intermédiaire d’un processus d’approvisionnement. Ces clients planifient généralement leurs besoins plusieurs années avant la livraison et lancent ensuite des appels d’offres en fonction de leurs spécifications. Pour cette raison, beaucoup d’interactions sont nécessaires entre le fabricant et l’acheteur afin de conclure la vente.

[83] La nature de l’industrie des transformateurs de puissance est telle qu’il n’existe pas de distributeurs indépendants de gros transformateurs de puissance. Tous les fabricants vendent leur produit directement à l’utilisateur final ou encore à des divisions ou à des distributeurs liés. Ils ne produisent pas de transformateurs à moins d’avoir effectué une vente. Une fois que la vente est conclue, le client et le fabricant doivent établir de nombreux contacts directs afin que le transformateur soit construit selon les spécifications. Tous les fabricants vendent ces marchandises en répondant à des demandes de propositions (DP) qui décrivent les diverses exigences techniques, de livraison et de service, et tous fournissent un important service après-vente comprenant la livraison, l’installation, les essais sur place et les réparations couvertes par les garanties.[3], [4], [5], [6] En bref, la vente et les autres fonctions qui sont effectuées par ABB, CG, HC et HICO sont les mêmes, malgré le fait qu’ABB et CG fabriquent leurs marchandises au Canada, alors que HHI et Hyosung les fabriquent en République de Corée.

[84] Pour l’utilisateur final ou l’acheteur se trouvant au Canada, tous les fournisseurs de transformateurs de puissance se situent au même niveau du circuit de distribution, car ils sont tous parfaitement intégrés, de la conception aux travaux de garantie, en passant par la production, la livraison et l’installation. L’utilisateur final ou l’acheteur se trouvant au Canada procédera à l’achat par l’intermédiaire d’une partie associée à l’exportateur parce qu’il sait que le fabricant participera à tous les étapes clés du processus d’approvisionnement, peu importe où il se situe physiquement.

[85] Compte tenu de l’analyse qui précède, l’ASFC considère que les fonctions de vente à l’utilisateur final qu’accomplissent ABB et CG sont les mêmes que celles qu’accomplissent HC et HICO. L’ASFC estime donc qu’ABB et CG sont des vendeurs de même niveau du circuit de distribution que les importateurs et qu’il est approprié d’inclure les bénéfices réalisés par ces deux entreprises dans la détermination du montant pour les bénéfices à déduire dans le calcul des prix à l’exportation effectué conformément à l’alinéa 25(1)d) de la LMSI.

[86] Lorsqu’elle a rendu sa décision, la CAF a aussi indiqué qu’aucun rajustement ne semblait avoir été apporté au montant pour les bénéfices des deux plaignants (qui ont tous deux fabriqué des transformateurs de puissance) avant que ce montant ne soit utilisé pour calculer le montant des bénéfices, et qu’aucune justification n’avait été fournie pour expliquer pourquoi aucun rajustement n’avait été effectué.[7] Il n’y a dans le RMSI aucune disposition prévoyant un rajustement du montant des bénéfices réalisés par les vendeurs au Canada. Une fois qu’il est déterminé qu’ils se situent au même niveau ou presque du circuit de distribution que l’importateur, les vendeurs sont inclus dans le calcul du montant des bénéfices conformément à l’article 22 du RMSI, sans qu’il y ait rajustement.

[87] En plus du fait que le RMSI ne contient aucune disposition prévoyant un tel rajustement, il est généralement reconnu que des bénéfices sont touchés uniquement lorsqu’une vente est effectuée, quand les revenus sont comparés aux dépenses. Les fabricants s’attendent à faire des bénéfices en générant un revenu supérieur à toutes les dépenses, y compris le coût de fabrication. Les distributeurs s’attendent à faire des bénéfices en générant un revenu supérieur à toutes les dépenses, y compris le coût d’achat des biens qu’ils revendent. Pour les fabricants comme pour les distributeurs, les bénéfices sont reconnus uniquement lorsque le produit fini est vendu. Par conséquent, l’ASFC n’a aucun moyen de rajuster le montant des bénéfices sur les ventes de marchandises similaires au Canada déclaré par ABB et CG.

[88] En menant son enquête sur les bénéfices dans le cadre du réexamen, l’ASFC a tenté d’obtenir, de tous les vendeurs connus de marchandises similaires, de marchandises de même catégorie générale (c.-à-d. tous les transformateurs à liquide diélectrique, peu importe leur grandeur) et de marchandises de la gamme ou du groupe qui comprend de marchandises de même catégorie générale au Canada, des renseignements sur les bénéfices réalisés pendant les années civiles 2010 et 2011 ainsi que pendant la PVE.

[89] L’ASFC a déterminé le montant pour les bénéfices de la manière prescrite à l’alinéa 22a) du RMSI, en fonction des renseignements financiers relatifs aux quatre vendeurs ayant généré des bénéfices du 1er janvier 2010 au 31 décembre 2011. Ces quatre vendeurs sont ABB, CG, HC et HICO. Le montant pour les bénéfices est établi à 8,69%. Ce montant est inférieur aux 12,55% établis au moment de la décision définitive initiale. Cette diminution s’explique par les nouveaux renseignements qui ont été obtenus de parties qui n’avaient pas fourni d’information sur les bénéfices dans le cadre de l’enquête initiale.

Résumé des résultats

[90] Un résumé des résultats de l’enquête au cours de la PVE (c.-à-d. 1er octobre 2010 au 31 mars 2012) est présenté ci-dessous:

Pays |

Volume des marchandises ayant fait l’objet de dumping, exprimé en % des importations du pays |

Marge de dumping du pays* |

Volume des importations du pays, exprimé en % des importations totales |

Volume des marchandises ayant fait l’objet de dumping, exprimé en % des importations totales |

|---|---|---|---|---|

République de Corée |

100% |

12,7% |

37,3% |

37,3% |

* Exprimée en pourcentage du prix à l’exportation.

Observations

[91] Après la fermeture du dossier relatif à l’enquête initiale, le 7 septembre 2012, des mémoires ont été reçus de la part des plaignants, ABB et CG, et de la part de Hyosung et de HICO. Des contre-exposés ont aussi été fournis de la part d’ABB et de CG, de HHI et de HC ainsi que de Remington.

[92] Dans le cadre du réexamen de l’ASFC effectué en réponse au renvoi de la CAF, les parties intéressées ont été invitées à présenter d’autres mémoires à la suite de la fermeture du dossier, le 20 janvier 2014. Des mémoires ont été reçus de la part d’ABB et de CG, de Hyosung et de HICO, de HC, et de l’Association canadienne des producteurs d’acier. Des contre-exposés ont aussi été fournis de la part d’ABB et de CG, de HC ainsi que de Hyosung et de HICO.

[93] Les questions soulevées par les participants dans les mémoires et les contre-exposés reçus au cours de l’enquête initiale et du processus de réexamen ainsi que la réponse de l’ASFC à ces questions sont présentées à l’Annexe 2.

Décision

[94] Selon les résultats de l’enquête et du réexamen, le président est convaincu que certains transformateurs de puissance originaires ou exportés de la République de Corée ont fait l’objet d’un dumping dont la marge n’est pas minimale. Par conséquent, le 6 mars 2014, le président a rendu une nouvelle décision définitive de dumping conformément à l’alinéa 41.1(1)a) de la LMSI.

[95] L’Annexe 1 présente un résumé des marges de dumping ayant trait à la nouvelle décision définitive.

Mesures à venir

[96] En conséquence de la nouvelle décision définitive, un droit antidumping a été rétabli sur les importations des marchandises en cause. Le Tribunal canadien du commerce extérieur a été informé de la nouvelle décision définitive en vertu de l’alinéa 41.1(1)b) de la LMSI.

[97] L’importateur au Canada devra acquitter tous les droits exigibles. Si les importateurs de telles marchandises n’indiquent pas le code LMSI requis ou ne décrivent pas correctement les marchandises dans les documents douaniers, une sanction administrative pécuniaire pourrait être imposée. Les dispositions de la Loi sur les douanes[8] s’appliquent en ce qui a trait au règlement, à la perception ou au remboursement de tous les droits perçus en application de la LMSI. Par conséquent, le défaut de régler des droits dans le délai réglementaire entraînera l’application d’intérêts.

[98] Des valeurs normales seront fournies aux exportateurs ayant coopéré pour les expéditions futures au Canada. Des renseignements sur les valeurs normales applicables aux marchandises en cause doivent être obtenus auprès des exportateurs.

[99] Dans les cas où une valeur normale spécifique n’a pas été déterminée, la valeur normale sera établie en majorant le prix à l’exportation de 101%, sur la base d’une prescription ministérielle, conformément à l’article 29 de la LMSI. Cette majoration est basée sur le montant le plus élevé entre la valeur normale et le prix à l’exportation sur une transaction individuelle pour un exportateur ayant coopéré. Les droits antidumping s’appliquent en fonction de l’excédent de la valeur normale sur le prix à l’exportation des marchandises en cause.

Publication

[100] Un avis de la nouvelle décision définitive de dumping sera publié dans la Gazette du Canada, conformément à l’alinéa 41.1(1)b) de la LMSI.

Renseignements

[101] Le présent Énoncé des motifs a été fourni aux personnes qui sont intéressées directement par ces procédures. Il est également affiché, en français et en anglais, sur le site Web de l’ASFC à l’adresse ci-dessous. Pour de plus amples renseignements, veuillez communiquer avec les agents mentionnés ci-après:

Direction des droits antidumping et compensateurs

Agence des services frontaliers du Canada

100, rue Metcalfe, 11e étage

Ottawa (Ontario) K1A 0L8

Canada

Copie originale signée par

Caterina Ardito-Toffolo

Directrice générale intérimaire

Direction des droits antidumping et compensateurs

Pièces jointes

Annexe 1 - Résumé des marges de dumping

Exportateur |

Marge de Dumping* |

|---|---|

Hyosung Corporation |

34,8% |

Hyundai Heavy Industries Co., Ltd. |

9,1% |

* Exprimée en pourcentage du prix à l’exportation.

REMARQUE: Les marges de dumping indiqués dans le tableau ci-dessus ont été établis par l’ASFC aux fins de la nouvelle décision définitive de dumping. Ces marges ne tiennent pas compte du montant des droits antidumping qui seront perçus sur les futures importations de marchandises sous-évaluées. Des valeurs normales spécifiques ont été fournis aux exportateurs ayant coopéré pour les expéditions vers le Canada à l’avenir et entreraient en vigueur à partir de la date de la nouvelle décision définitive. Des renseignements concernant les valeurs normales des marchandises en cause doivent être obtenus de l’exportateur.

Les marchandises importées auprès d’exportateurs qui ne figurent pas dans le tableau seront assujetties à un droit antidumping de 101%, exprimé en pourcentage du prix à l’exportation, en vertu de prescription ministérielle. Veuillez consulter le guide d’autocotisation de la LMSI de l’information plus détaillée expliquant comment effectuer le calcul du montant des droits LMSI exigibles.

Annexe 2 – Observations

Dans le cadre de l’enquête initiale, des mémoires ont été reçu de la part des plaignants, ABB et CG[9], ainsi que de Hyosung et de HICO[10] avant la date limite du 14 septembre 2012. Des contre-exposés ont été reçus de la part d’ABB et de CG[11], de Remington[12] ainsi que de HHI et de HC[13] avant la date limite du 21 septembre 2012.

Dans le cadre du réexamen de l’ASFC, le dossier administratif de l’ASFC pour l’enquête a été rouvert et les parties concernées ont été invitées à présenter des mémoires et des contre‑exposés supplémentaires.

Des mémoires ont été reçus de la part d’ABB et de CG[14], de Hyosung et de HICO[15], de HC[16] ainsi que de l’Association canadienne des producteurs d’acier[17] avant la date limite du 27 janvier 2014.

Des contre-exposés ont été reçus de la part d’ABB et de CG[18], de Hyosung et de HICO[19] ainsi que de HC[20] avant la date limite du 3 février 2014.

Les enjeux soulevés par ces parties sont résumées ci-après.

Sélection des ventes intérieures aux fins d'établir un montant pour les bénéfices sur le marché national

Mémoires

Dans les mémoires fournis aux fins de l’enquête initiale, les avocats d’ABB et de CG a fait valoir que l’ASFC devrait exclure certaines ventes intérieures au moment de déterminer le montant pour les bénéfices de Hyosung utilisé dans son calcul des valeurs normales, afin d’assurer le caractère comparable des clients avec ceux un pouvoir d’achat similaire sur le marché de l’exportation. L’avocat a également fait valoir que l’ASFC avait le pouvoir d’établir la période pendant laquelle la rentabilité intérieure est évaluée, et qu’elle pouvait le faire en fonction de la date d’expédition, de vente ou de commande. L’avocat a indiqué que l’ASFC devait utiliser la même période d’analyse de rentabilité pour tous les exportateurs.

L’avocat de Hyosung et de HICO a fait valoir que l’ASFC devait modifier sa sélection des ventes intérieures effectuées durant la PAR aux fins de l’établissement du montant pour les bénéfices, conformément au sous‑alinéa 11(1)b)(ii) du RMSI, montant utilisé dans son calcul des valeurs normales, et qu’elle ne devait pas exclure de ventes intérieures faites à certains clients de Hyosung aux fins de l’établissement du montant pour les bénéfices, conformément au sous‑alinéa 11(1)b)(ii) du RMSI.

Aucuns mémoires supplémentaires n’ont été fournis aux fins de réexamen.

Réponse de l’ASFC aux mémoires

À l’étape préliminaire de l’enquête initiale, l’ASFC a choisi la date d’expédition directe plutôt que la date du bulletin de commande pour sélectionner les ventes intérieures qui serviraient à l’établissement du montant pour les bénéfices.

À la lumière des observations fournies, l’ASFC a revu sa position sur cette question lors de l’étape finale de l’enquête initiale. L’ASFC a conclu que la date d’expédition directe est la date la plus pertinente pour la sélection des ventes intérieures utilisées dans le calcul du montant pour les bénéfices sur le marché national. Elle a donc sélectionné les ventes intérieures qui ont été expédiées durant la PAR (c.-à-d. du 1er janvier 2010 au 31 mars 2012). Ces ventes intérieures ont eu lieu au même moment ou presque que les ventes de marchandises en cause dédouanées au Canada durant la PVE. En sélectionnant les ventes intérieures de cette façon, l’ASFC a été en mesure d’éviter l’utilisation des ventes effectuées durant la PAR pour lesquelles les marchandises n’avaient pas encore été produites et/ou expédiées, et dont les coûts de fabrication et/ou d’expédition des marchandises n’avaient pas été pleinement engendrés. Pour les besoins de cette enquête, la PVE concerne toutes les marchandises en cause dédouanées au Canada du 1er octobre 2010 au 31 mars 2012. Par conséquent, l’ASFC s’est penchée sur toutes les expéditions de marchandises en cause importées au Canada pendant cette période. Toutes les ventes associées à ces expéditions ont été effectuées du milieu de l’année 2009 au début de l’année 2011.

Conformément à l’alinéa 13a) du RMSI, les ventes sélectionnées par l’ASFC aux fins du calcul du montant pour les bénéfices sont celles qui satisfont au plus grand nombre de conditions énoncées aux alinéas 15a) à e) de la LMSI, compte tenu du paragraphe 16(1) de la LMSI.

Rajustements à la valeur normale pour tenir compte des différences dans le niveau du circuit de distribution

Mémoires

Dans les mémoires fournis aux fins de l’enquête initiale, l’avocat d’ABB et de CG a fait valoir que l’ASFC ne devait pas procéder à un rajustement des niveaux du circuit de distribution.

L’avocat de Hyosung a fait valoir que l’ASFC devait rajuster les calculs de la valeur normale de Hyosung pour tenir compte des acheteurs intérieurs qui se situent au niveau du circuit de distribution le plus proche de celui de HICO, conformément à l’alinéa 9a) du RMSI.

Contre-exposés

L’avocat d’ABB et de CG a répété que l’ASFC ne devait pas procéder à un rajustement des niveaux du circuit de distribution relativement aux calculs de la valeur normale de Hyosung.

Aucuns mémoires supplémentaires n’ont été fournis aux fins de réexamen.

Réponse de l’ASFC aux mémoires et aux contre-exposés

En ce qui concerne le calcul des valeurs normales de Hyosung, dans la détermination du montant pour les bénéfices sur les ventes intérieures, les prix de vente ont été rajustés afin de tenir compte des différences entre le niveau du circuit de distribution de l’importateur et celui des acheteurs sur le marché intérieur de l’exportateur, conformément à l’alinéa 9a) du RMSI. Référez‑vous à la section «Résultats par exportateur» du présent énoncé des motifs pour obtenir des détails sur la détermination des valeurs normales pour Hyosung.

Rajustements aux prix à l’exportation pour tenir compte des conditions de paiement différé

Mémoires

Dans les mémoires fournis aux fins de l’enquête initiale, l’avocat d’ABB et de CG a fait valoir que l’ASFC devait procéder à certains rajustements sur les prix de vente des exportateurs afin de tenir compte des ventes à crédit de marchandises vendues à l’importateur au Canada, conformément à l’alinéa 5d) du RMSI et à l’article 27 de la LMSI.

Aucuns mémoires supplémentaires n’ont été fournis aux fins de réexamen.

Réponse de l’ASFC aux mémoires

L’ASFC a utilisé l’information au dossier pour rajuster les prix de vente de Hyosung et de HHI à la valeur actuelle et ainsi tenir compte des conditions de paiement différé, conformément à l’alinéa 27(1)a) de la LMSI. Référez‑vous à la section «Résultats par exportateur» du présent énoncé des motifs afin d’obtenir des détails sur la détermination des prix à l’exportation pour Hyosung et HHI.

Autres rajustements aux prix à l’exportation pour HHI

Mémoires

Dans les mémoires fournis aux fins de l’enquête initiale, l’avocat d’ABB et de CG a fait valoir que l’ASFC devait procéder à certains rajustements, marqués comme confidentiels dans le document, sur les prix de vente de HHI.

Aucuns mémoires supplémentaires n’ont été fournis aux fins de réexamen.

Réponse de l’ASFC aux mémoires

L’ASFC a utilisé l’information au dossier pour déterminer les prix à l’exportation et les marges de dumping qui en découlent conformément aux dispositions de la LMSI et du RMSI. Des détails précis par exportateur concernant les rajustements aux prix à l’exportation effectués par l’ASFC sont présentés dans la section «Résultats par exportateur» du présent énoncé des motifs.

Pièces de rechange et accessoires

Mémoires

Dans les mémoires fournis aux fins de l’enquête initiale, l’avocat d’ABB et de CG a formulé des observations à propos des possibles déclarations incomplètes et/ou non pertinentes de pièces de rechange et d’accessoires. Les transformateurs de puissance, qu’ils soient vendus au Canada ou sur le marché coréen, comprennent souvent des pièces de rechange et des accessoires comme des traversées supplémentaires, de l’équipement de surveillance et des changeurs de prise.

Aucuns mémoires supplémentaires n’ont été fournis aux fins de réexamen.

Réponse de l’ASFC aux mémoires

La définition du produit renvoie aux transformateurs à liquide diélectrique d’une puissance admissible maximale égale ou supérieure à 60000 kilovolts-ampères (60 mégavolts-ampères), assemblés ou non, complets ou incomplets. Les transformateurs de puissance incomplets sont des sous-ensembles se composant d’une partie active et de toutes les autres parties qui y sont fixées, importées ou facturées avec la partie active des transformateurs de puissance. Par conséquent, les pièces de rechange et les accessoires, lorsqu’ils sont facturés avec les marchandises en cause, sont une partie de la définition du produit. L’ASFC, étant consciente de ce problème, a pris grand soin de bien tenir en compte les pièces de rechange et les accessoires dans les calculs des valeurs normales et des prix à l’exportation aux fins de la décision définitive.

Concernant la question de savoir si Remington doit être considérée comme associée à HHI

Mémoires

Dans le cadre de l’enquête initiale, l’avocat d’ABB et de CG a fait valoir que les conditions énoncées au sous‑alinéa 25(1)b)(i) de la LMSI s’appliquent à Remington, c’est-à-dire que les entreprises doivent être considérées comme des personnes associées.

Contre-exposés

L’avocat de Remington a fait valoir qu’ABB et CG ont fait une fausse déclaration dans le dossier fourni à l’ASFC par Remington pour tenter de semer la confusion en ce qui concerne la relation commerciale entre Remington et HHI, et qu’elles ont manipulé le dossier soumis par Remington et HC en faisant référence à certaines ventes.

Aucuns mémoires supplémentaires n’ont été fournis aux fins de réexamen.

Réponse de l’ASFC aux mémoires et aux contre-exposés

En se fondant sur les renseignements confidentiels fournis par HHI et Remington durant l’enquête, l’ASFC a déterminé que Remington a un lien de dépendance avec HHI. Par conséquent, elle a déterminé que HHI et Remington sont liées entre elles au sens de l’alinéa 2(2)b) de la LMSI et que, par conséquent, les conditions énoncées au sous-alinéa 25(1)b)(i) de la LMSI s’appliquent à Remington. Un test de fiabilité a été effectué afin de déterminer si les prix à l’exportation entre HHI et Remington, établis conformément à l’article 24, étaient fiables, comme la LMSI en prévoit la possibilité. Compte tenu des résultats du test de fiabilité, l’ASFC a établi le prix à l’exportation des ventes conclues entre HHI et Remington en se fondant sur l’alinéa 25(1)d).

Concernant la question de savoir si l’information fournie par Remington doit être prise en considération dans le calcul des prix à l’exportation

Mémoires

Dans les mémoires fournis aux fins de l’enquête initiale, l’avocat d’ABB et de CG a fait valoir que, compte tenu de certaines lacunes, désignées comme confidentielles dans le document, l’ASFC devait rejeter la base de données sur les ventes à des clients de Remington et omettre d’utiliser les données financières de Remington dans le calcul du montant pour les bénéfices aux fins de l’application de l’article 25 de la LMSI.

Contre-exposés

L’avocat de Remington a fait valoir que le montant pour les bénéfices relatifs aux marchandises en cause pouvait être directement déduit de l’annexeB de son exposé, où les prix de revente, les coûts d’acquisition et les dépenses associées à la vente (autres que les dépenses générales qui peuvent être appliquées sous forme de rapport à partir des états financiers) ont été détaillés. L’avocat a déclaré que Remington avait déployé tous les efforts possibles pour produire un état financier qui satisferait l’ASFC, que cet état financier avait été vérifié dans le cadre de demandes de renseignements supplémentaires et que les renseignements financiers de Remington ne devaient par conséquent pas être exclus du calcul des bénéfices de l’industrie.

L’avocat de HHI et de HC a présenté des arguments similaires à l’appui des observations de Remington à ce sujet.

Aucuns mémoires supplémentaires n’ont été fournis aux fins de réexamen.

Réponse de l’ASFC aux mémoires et aux contre-exposés

L’ASFC a estimé que l’exposé de Remington était suffisamment complet. Elle a utilisé l’information au dossier fourni par Remington et les fournisseurs qui y sont liés pour déterminer les valeurs normales, les prix à l’exportation et les marges de dumping qui en découlent, conformément aux dispositions de la LMSI et du RMSI.

Méthode de détermination du montant pour les bénéfices aux fins du calcul des prix à l’exportation conformément à l’article 25

La décision de la CAF concernait la détermination du montant pour les bénéfices utilisé dans le cadre du calcul des prix à l’exportation conformément à l’article 25 de la LMSI. Les mémoires et contre-exposés présentés ci-dessous ont été fournis aux fins de réexamen.

Mémoires

L’avocat d’ABB et de CG a fait valoir que l’objectif de l’article 25 de la LMSI était d’obtenir une estimation ou une déduction du prix à l’exportation lors d’une transaction sans liens de dépendance. Dans cette optique, l’utilisation des données de parties ayant un lien de dépendance dans le calcul du montant pour les bénéfices serait inutile et tautologique. L’avocat a aussi fait valoir que l’utilisation de données provenant de telles parties masquerait et favoriserait le dumping caché. Il a indiqué qu’ABB et CG se situaient presque au niveau du circuit de distribution que l’importateur et que la pratique actuelle du président consistant à accorder plus d’importance aux fonctions de vente dans le cadre du processus décisionnel était justifiée. L’avocat soutient qu’une fois que le président a déterminé qu’ABB et CG se situent presque au niveau du circuit de distribution que l’importateur, le rajustement des données relatives aux bénéfices n’est ni nécessaire ni raisonnablement réalisable. Il a également fait valoir que de dumping dommageable avait entraîné une distorsion des bénéfices des fabricants nationaux et que l’ASFC devait rajuster les données pour en tenir compte.

L’avocat de l’Association canadienne des producteurs d’acier (ACPA) a présenté des arguments similaires à l’appui des observations d’ABB et de CG.

L’avocat de Hyosung et de HICO a fait valoir que des rajustements devaient être faits pour permettre une comparaison adéquate entre le prix à l’exportation et la valeur normale et pour refléter l’attente de profit d’un revendeur des marchandises. Il a indiqué que le président disposait d’un nombre suffisant d’échantillons au dossier pour établir un montant pour les bénéfices fondé exclusivement sur les ventes de transformateurs importés, et qu’il s’agissait là des meilleures données disponibles. L’avocat a également fait valoir que le rajustement du montant des bénéfices d’un vendeur ayant à la fois des fonctions de fabrication et de vente donnerait lieu à d’importants problèmes, difficultés et lacunes, et que de tels rajustements n’étaient pas nécessaires, compte tenu de l’existence d’un dossier sur les bénéfices facilement accessible.

L’avocat de HC a fait valoir que le président disposait de renseignements suffisants pour appliquer les dispositions de l’alinéa 22a) du RMSI en utilisant les bénéfices découlant de l’achat et de la revente de transformateurs de puissance importés par ABB, HICO America et HC, et que les autres renseignements devaient donc pas être pris en compte.

Contre-exposés

L’avocat d’ABB et de CG a fait remarquer que, selon l’interprétation de la Cour suprême du Canada, l’expression «cours ordinaire des affaires» exclut les transactions entre une société mère et une filiale à part entière. Pour cette raison, il soutient que le président doit déterminer les bénéfices de l’industrie aux fins du calcul des prix à l’exportation d’une certaine manière, désignée comme confidentielle dans le document. Dans l’éventualité où le président aurait déterminé que les données disponibles étaient insuffisantes, il aurait été possible de justifier de façon appropriée le recours aux données sur la profitabilité de Statistique Canada[21].

L’avocat de Hyosung et de HICO a fait valoir qu’il n’existait aucune disposition permettant de ne pas prendre en compte l’information présentée par les importateurs des marchandises en cause, au motif que les importateurs sont affiliés aux exportateurs. Il a fait remarquer que le Guide LMSI prévoyait de façon expresse et particulière l’utilisation des renseignements obtenus de la part d’entreprises qui importent des marchandises d’exportateurs auxquels elles sont liées aux fins du calcul du montant pour les bénéfices d’une industrie conformément au sous‑alinéa 25(1)d)(i). De plus, l’avocat a fait valoir que, compte tenu de la taille relativement petite du marché canadien, l’exclusion des données obtenues de la part de ces entreprises serait impraticable.

L’avocat de Hyosung et de HICO a indiqué que les fabricants se situaient au niveau le plus élevé du circuit de distribution, et que les importateurs et distributeurs qui n’exerçaient que des fonctions de vente se situaient quant à eux à un niveau bien différent. Il a fait remarquer que les fabricants faisaient d’importants investissements en capital et prenaient de grands risques financiers, et qu’ils devaient être dédommagés en conséquence. L’avocat a fait valoir que, malgré l’existence de similarités avec la fonction de vente et les fonctions auxiliaires des parties concernées, l’exercice de la fonction de fabrication à elle seule suffit pour placer le fabricant à un niveau du circuit de distribution bien différent de celui de l’importateur et du distributeur. L’avocat a indiqué que, dans leurs observations, ABB et CG ont fait fi de l’importance de la fonction de fabrication dans la détermination du niveau du circuit de distribution auquel se situe le vendeur. Il a fait remarquer qu’un distributeur qui n’exerce qu’une fonction de vente pouvait être considéré comme étant au même niveau ou presque du circuit de distribution qu’un importateur, même si les fonctions auxiliaires mineures diffèrent entre les parties. L’avocat a fait valoir que le président devait utiliser uniquement les renseignements sur les bénéfices provenant d’un producteur national si un rajustement était apporté pour isoler le montant des bénéfices attribuables à la fonction de vente. Il a indiqué qu’aucun fondement juridique n’appuyait les mémoires présentés par ABB et CG concernant le rajustement à la baisse du montant pour bénéfices afin de contrer les effets de la distorsion des prix causée par le dumping dommageable des marchandises en cause.

Dans le contre-exposé fourni lors de l’enquête initiale, l’avocat de HHI et de HC a fait valoir que les plaignants étaient des producteurs de marchandises en cause et non en cause, et qu’ils ne se situaient pas au même niveau du circuit de distribution que les importateurs aux fins du calcul du montant pour les bénéfices de l’industrie conformément à l’alinéa 22a) du RMSI. Dans le contre‑exposé fourni au moment du réexamen de la décision définitive par le président, l’avocat de HC a présenté des arguments similaires à l’appui des observations de Hyosung et de HICO à ce sujet.

Réponse de l’ASFC aux mémoires et aux contre-exposés

Les avocats ont fait plusieurs observations relativement à la méthodologie employée afin de déterminer le montant pour les bénéfices aux fins de l’application de l’article 25, notamment en ce qui concerne les questions de savoir si les bénéfices des parties qui ont un lien de dépendance doivent être inclus dans le calcul, si les parties à inclure doivent être uniquement des importateurs, si les bénéfices des producteurs canadiens peuvent être inclus dans le calcul, si les bénéfices des producteurs canadiens doivent être rajustés afin que les bénéfices de fabrication ne soient pas pris en compte, si les bénéfices des producteurs canadiens doivent être rajustés en raison des distorsions ayant résulté du dumping dommageable, et s’il y a au dossier suffisamment d’information pour permettre au président de déterminer le montant pour les bénéfices.

L’ASFC a déterminé qu’il était possible d’inclure les bénéfices des parties ayant un lien de dépendance dans le calcul du montant pour les bénéfices. La section 5.10.2.3. du Guide LMSI contient d’autres directives relatives au calcul du montant pour les bénéfices et prévoit notamment que les vendeurs à considérer doivent inclure, dans la mesure du possible, les producteurs canadiens, l’importateur, les importateurs autres et les vendeurs autres obtenant leurs produits au Canada. En ce qui concerne la référence à la décision de la Cour suprême contenue dans les observations d’ABB, décision selon laquelle l’expression «cours ordinaire des affaires» exclut les transactions entre une société mère et une filiale à part entière, tel n’est pas le cas en l’espèce. Les importations d’ABB provenant d’entreprises auxquelles elle est liée ne correspondent pas à une situation de vente entre société mère et filiale à part entière, mais plutôt une situation de vente entre parties associées. L’ASFC estime qu’il est approprié d’inclure les bénéfices tirés des importations d’ABB dans le calcul du montant pour les bénéfices des vendeurs au Canada.