Mesures de sauvegarde provisoires – Décret de remise à l’égard des produits de l’acier en transit

Avis des douanes 18-24

Ottawa, le

Révisé le

Remise de la surtaxe de sauvegarde provisoire sur certains produits de l’acier en transit :

- Tôle lourde

- Barres d’armature pour béton

- Produits tubulaires pour le secteur de l’énergie

- Tôle laminée à chaud

- Acier prépeint

- Fil d’acier inoxydable

- Fil machine

1. Le présent avis porte sur la mise en œuvre et l’application du Décret de remise à l’égard des produits de l’acier en transit (Décret), SOR/2018-288, qui est entré en vigueur le 17 décembre 2018.

2. Le Décret a pour but de remettre la surtaxe payée ou exigible en vertu du Décret imposant une surtaxe sur l’importation de certains produits de l’acier à l’égard des marchandises qui étaient en transit vers le Canada avant le 25 octobre 2018, soit la date d’entrée en vigueur des mesures de sauvegarde provisoires sur sept catégories de produits de l’acier.

3. L’Agence des services frontaliers du Canada (ASFC) est responsable de l’application du Décret.

Application

4. La remise est accordée pour les marchandises décrites à l’annexe du Décret imposant une surtaxe sur l’importation de certains produits de l’acier quand les conditions ci-dessous sont réunies :

- les marchandises décrites à l’annexe ont été importées au Canada à compter du 25 octobre 2018 et sont assujetties à la surtaxe de sauvegarde provisoire de 25 %;

- les marchandises étaient en transit vers le Canada (c.-à-d. ont entrepris leur voyage vers le Canada) avant le 25 octobre 2018;

- l’importateur fait une demande de remise en remplissant un B2 et en l’envoyant à un bureau régional de l’ASFC dans les deux années suivant la date de l’importation;

- l’importateur présente, sur demande, la preuve ou l’information dont l’ASFC a besoin pour déterminer l’admissibilité à la remise.

5. Les demandes d’exonération faites en vertu du Décret pour ces marchandises doivent être accompagnées des documents pertinents (p. ex. copie du formulaire B3-3 original, connaissements, facture de vente, feuilles de route, contrat de vente, bon de commande) démontrant ce qui suit :

- les marchandises ont été importées au Canada à compter du 25 octobre 2018 et sont assujetties à la surtaxe de sauvegarde provisoire;

- les marchandises étaient « en transit » vers le Canada avant le 25 octobre 2018. L’importateur doit fournir les documents, par exemple les connaissements et les factures de fret, qui indiquent la transaction ayant entraîné l’importation des marchandises, le lieu d’expédition, la destination, et la date à laquelle les marchandises ont entrepris leur voyage vers le Canada.

Comment demander la remise

6. Quand le Décret s’applique et qu’un paiement en trop de la surtaxe sur une importation est déterminé, on peut soumettre le formulaire B2, Douanes Canada – Demande de rajustement dans un bureau régional de l’ASFC pour demander le remboursement du trop-payé en vertu de l’alinéa 74(1)g)* de la Loi sur les douanes. Prière de consulter le Mémorandum D17-2-1, Codage, présentation et traitement d’un formulaire B2, Douanes Canada – Demande de rajustement pour en savoir plus sur comment remplir le formulaire B2.

* Veuillez noter que l'utilisation de la section 74(1)(g) de la Loi sur les douanes est pour des raisons administratives seulement. Le décret de remise DORS/2018-288 est l'autorité pour la remise des droits et les conditions sous lesquelles la remise est accordée, incluant la limite de temps. Tel que décrit dans la section 4 de cet avis des douanes et la section 2(b) du décret de remise, la limite de temps pour présenter une demande est deux ans.

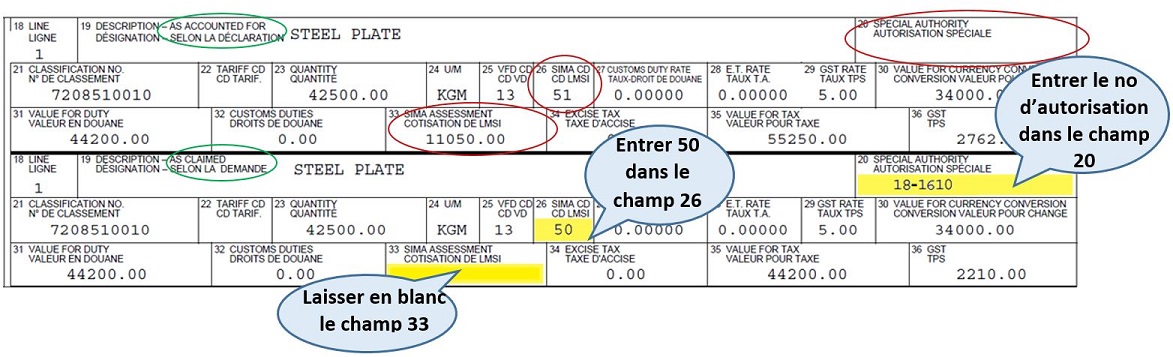

Exemple – Exonération de la surtaxe payée :

Selon la déclaration :

La partie « selon la déclaration » du formulaire B2 (trois premières lignes) montre la cotisation de la surtaxe établie sur le formulaire B3-3.

Selon la demande :

La partie « selon la demande » du formulaire B2 (trois lignes suivantes) montre la demande d’exonération de la surtaxe au titre du Décret.

- Entrer 50 dans le champ 26

- Entrer le numéro d’autorisation 18-1610 dans le champ 20

- Laisser en blanc le champ 33

Nota : Si les marchandises sont assujetties à des droits de la Loi sur les mesures spéciales d’importation (LMSI), dans la partie « selon la demande » du formulaire B2, entrer « 51 » dans le champ 26 et entrer seulement les droits LMSI dans le champ 33.

Important : Soumettre une correction B2 pour demander une remise en vertu du Décret ne remplace pas automatiquement une licence d’importation spécifique. Si une licence a été utilisée pour la déclaration en détail des marchandises, il faut franchir les étapes suivantes :

- Remplir un B2 pour corriger les documents de déclaration en détail en remplaçant le numéro de licence dans le champ 20 (dans la partie « selon la demande ») par le numéro de référence 18-1610 du Décret.

- Dans le champ de description (champ 19), préciser l’une des options suivantes, le cas échéant :

- Importé en vertu de la licence générale d’importation n° 80 – acier au carbone; ou

- Importé en vertu de la licence générale d’importation n° 81 – acier spécialisé

- Communiquer avec Affaires mondiales Canada à l’adresse ci-dessous pour lui indiquer qu’une correction B2 a été soumise à l’ASFC et approuvée par celle-ci au titre du Décret : steel-acier@international.gc.ca

7. On peut présenter une demande B2 générale pour obtenir le remboursement de la surtaxe sur plus de 25 transactions. Pour connaître les procédures relatives à la préparation et à la soumission des demandes de rajustement B2 générales, prière de consulter le Mémorandum D17-2-4, Préparation et soumission des demandes B2 générales.

8. Un agent de l’ASFC peut procéder, de sa propre initiative ou par suite d’un autorajustement, à la révision ou au réexamen de l’origine, du classement tarifaire et/ou de la valeur en douane. Ce faisant, comme pour les droits de douane et les taxes, il peut établir la cotisation de tout montant de surtaxe non déclaré ou refuser la demande de remise non admissible.

Complément d’information

9. Voir le Mémorandum D16-1-1, Renseignements concernant l’application, la perception et le rajustement d’une surtaxe, pour en savoir plus sur l’application et le contrôle d’application des décrets de surtaxe.

10. Pour en savoir plus sur l’application de ce décret de remise ou du décret imposant une surtaxe, on appellera le Service d’information sur la frontière en composant, soit le 1-800-461-9999 si l’on se trouve au Canada, soit le 204-983-3500 ou le 506-636-5064 si l’on se trouve dans un autre pays (mais alors des frais d’interurbain s’appliquent). Le Service est ouvert du lundi au vendredi de 8 h à 16 h, heure locale, sauf les jours fériés. Un ATS est aussi disponible pour les appels provenant du Canada : 1-866-335-3237.

- Date de modification :