Mémorandum D11-6-11 : Obligations après la déclaration en détail des mandataires autorisés en tant qu’importateur officiel

ISSN 2369-2391

Ottawa, le

Le présent document est également disponible en format PDF (1 111 Ko)

Remarque : Ce mémorandum entre en vigueur le

Résumé en langage clair

Public cible : Importateurs de marchandises commerciales et leurs mandataires

Contenu clé : Responsabilité des mandataires assumée par les agent agréés, qui sont considérés l’importateur officiel.

Mots-clés : déclaration en détail, marchandises commerciales, importateur, importateur officiel, courtiers en douane, mandataires autorisés.

Sur cette page

- Définitions

- Lignes directrices

- Cadre de culpabilité commerciale

- Mandataire autorisé en tant qu’importateur officiel

- Modalités d’expédition indiquant le propriétaire des marchandises au moment du dédouanement

- Diligence raisonnable et responsabilité

- Obligations de comptabilité finale, responsabilités et verifications de conformité

- Remboursements

- Confidentialité

- Cadre de responsabilité lorsqu’in agent autorisé est l’importateur officiel

- Références

- Communiquer avec nous

Définitions

Aux fins du présent mémorandum :

- Les courtiers en douane :

Comprennent les personnes titulaires d’une licence de l’ASFC en vertu de l’article 10 de la Loi sur les douanes qui déclarent en détail des marchandises au nom de l’importateur ou du propriétaire.

- Les droits :

Ont le même sens que celui défini à l’article 2(1) de la Loi sur les douanes et comprennent les droits ou taxes perçus ou imposés sur les marchandises importées en vertu du Tarif des douanes, de la Loi de 2001 sur l’accise, de la Loi sur la taxe d’accise, de la Loi sur les mesures spéciales d’importation ou d’autres lois fédérales.

- Une entité commerciale :

Peut être une entreprise, une société de personnes, une société par actions, une fiducie ou un organisme qui est une société, un syndicat, un club, une association, une commission ou un autre organisme.

- Une entité occasionnelle :

Est une personne autre qu’une entité commerciale qui importe des marchandises pour un usage personnel ou domestique. Un expéditeur occasionnel est une personne qui exporte des marchandises au Canada sans considérations financières, comme l’envoi de cadeaux, de dons, de legs ou autres.

- Les fournisseurs :

Comprennent les vendeurs étrangers, les agents de vente, les plateformes et les négociants directement impliqués dans la transaction financière des marchandises destinées à l’exportation vers le Canada.

- L’importateur :

Est généralement la personne ou les personnes qui importent les marchandises au Canada ou qui font en sorte que les marchandises soient importées au Canada.

- L’importateur officiel :

Désigne la personne identifiée comme l’importateur sur la déclaration en douane lorsque les marchandises sont déclarées en détail en vertu des paragraphes 32(1), (2), (3) ou (5) de la Loi. L’importateur s’identifie en citant son numéro d’entreprise lors des processus de dédouanement et de déclaration en détail de l’ASFC.

- Les mandataires autorisés :

Comprennent les courtiers en douane et les personnes autorisées.

- Les numéros d’entreprise :

Sont des numéros à 15 chiffres qui identifient de manière unique les comptes d’import-export d’une entreprise. Il comprend le numéro d’entreprise à 9 chiffres de l’Agence du revenu du Canada suivi d’un numéro alphanumérique à 6 chiffres. Le numéro RM est utilisé par l’Agence des services frontaliers du Canada (ASFC) pour identifier l’entreprise au moment de l’importation afin de traiter les documents douaniers et à des fins de conformité.

- Les personnes autorisées :

Comprennent les services de messager express (c’est-à-dire les participants au PEFVM) qui ont obtenu une autorisation en vertu du paragraphe 3(3) du Règlement visant les personnes autorisées à faire la déclaration en détail de marchandises occasionnelles pour faire la déclaration des marchandises occasionnelles au lieu de l’importateur ou du propriétaire, ou une personne non résidente au Canada autorisée par le ministre, le président ou leur délégué en vertu du paragraphe 32(7) pour faire la déclaration des marchandises à la place de l’importateur ou du propriétaire de ces marchandises. Les personnes autorisées sont une catégorie de mandataires autorisés.

- Le Programme des expéditions de faible valeur par messagerie (PEFVM) :

Simplifie les procédures de déclaration, de dédouanement et de déclaration en détail des marchandises admissibles d’une valeur inférieure ou égale à 3 300 dollars canadiens transportées au Canada par des services de messagerie autorisés.

- Le propriétaire :

Désigne la personne qui était propriétaire des biens lorsque l’Agence les a dédouanés.

- Rendu droits acquittés (RDA) :

Est un terme utilisé dans le commerce international pour indiquer que le vendeur est responsable de livrer les marchandises à l’acheteur et est responsable de payer les droits.

- Rendu droits non acquittés (RDNA) :

Est un terme utilisé dans le commerce international pour indiquer que le vendeur est responsable de la livraison des marchandises à l’acheteur, mais n’est pas responsable du paiement des droits. L’acheteur est responsable de payer les droits.

Lignes directrices

Cadre de responsabilité des échanges commerciaux

1. Le Cadre de responsabilité des échanges commerciaux (le cadre) est la pierre angulaire de la stratégie d’observation des programmes commerciaux de l’ASFC. Le cadre oriente les efforts opérationnels visant à inciter, orienter ou imposer la conformité en fonction du risque relatif posé au niveau de l’entité et de la transaction. Le cadre est fondé sur le comportement et intègre la reconnaissance qu’il existe divers niveaux de non-observation. En élaborant divers outils pour répondre à ces différentes situations, l’ASFC est en mesure de répondre aux partenaires de la chaîne commerciale (PCC) de manière à favoriser l’observation de manière uniforme.

2. L’instrument d’observation privilégié par l’ASFC pour les expéditions de faible valeur en dehors du PEFVM est une lettre de validation de l’observation. L’utilisation de cet instrument au fil du temps fournit une rétroaction importante à l’industrie sur la robustesse de ses mesures de contrôle internes et de ses systèmes d’assurance qualité pour garantir une observation volontaire continue.

Mandataire autorisé en tant qu’importateur officiel

3. Le mémorandum de l’ASFC — D17-2-5 : Responsabilité de l’importateur officiel en matière de droits précise que l’importateur officiel est la principale personne-ressource pour les vérifications, et l’entité directement responsable des obligations après la déclaration en détail, y compris la tenue des dossiers, les corrections et le paiement des droits.

4. Les personnes qui se présentent comme l’importateur officiel et qui ne sont pas autorisées à déclarer en détail des marchandises par l’ASFC, l’importateur ou le propriétaire peuvent être soumises à des sanctions et des pénalités en vertu de la Loi sur les douanes (la Loi), en plus d’être la principale personne-ressource pour les vérifications et l’entité directement responsable des obligations après la déclaration en détail, y compris la tenue des dossiers, les corrections et le paiement des droits.

5. Les importateurs ou les propriétaires font parfois appel à des mandataires autorisés pour être l’importateur officiel et les remboursent pour les droits et les frais.

6. L’ASFC considère que l’entité qui rembourse les mandataires autorisés pour les droits et les frais est l’importateur ou le propriétaire des marchandises.

7. Comme pour tout importateur officiel, le mandataire autorisé est le sujet principal des vérifications de l’ASFC, et l’entité responsable des obligations après la déclaration en détail, y compris la tenue des dossiers, les corrections et le paiement des droits.

8. La nature de la personne qui rembourse le mandataire autorisé détermine le régime de responsabilité du programme commercial postérieur à la déclaration en détail.

9. Les programmes d’observation des programmes commerciaux, de motifs de croire, de nouvelle cotisation et de remboursement de l’ASFC s’appliquent si une entité commerciale rembourse le mandataire autorisé.

10. Les programmes d’observation et de remboursement visant des marchandises occasionnelles de l’ASFC s’appliquent si une entité occasionnelle (non commerciale) rembourse le mandataire autorisé.

Modalités d’expédition indiquant le propriétaire des marchandises au moment du dédouanement

11. Les modalités d’expédition et de vente reconnues internationalement peuvent indiquer le propriétaire des marchandises au moment du dédouanement par l’ASFC. Cela est particulièrement pertinent lorsqu’un mandataire autorisé se présente comme l’importateur officiel, et que cela n’est pas évident pour l’ASFC de déterminer qui est l’importateur et le propriétaire des marchandises.

12. Rendu droits non acquittés (RDNA) est une modalité de vente et d’expédition qui signifie que le vendeur est responsable de la livraison des marchandises à l’acheteur, mais n’est pas responsable du paiement des droits. L’acheteur est responsable de payer les droits.

13. Lorsque les marchandises vendues selon les modalités RDNA arrivent au Canada, le transporteur avise le destinataire de procéder à la déclaration en détail douanière. Le destinataire peut déclarer les marchandises directement à l’ASFC ou utiliser les services d’un mandataire autorisé. Lorsqu’un mandataire agent autorisé est l’importateur officiel, voici les programmes de l’ASFC qui s’appliquent :

- Les programmes de tenue des dossiers, d’observation, de nouvelle cotisation et de remboursement visant les marchandises occasionnelles s’appliquent lorsqu’une entité occasionnelle (non commerciale) rembourse le mandataire autorisé

- Les programmes de tenue des dossiers, d’observation des programmes commerciaux, de motifs de croire, de nouvelle cotisation et de remboursement visant les marchandises commerciales de l’ASFC s’appliquent lorsqu’une entité commerciale rembourse le mandataire autorisé

14. En vertu d’un accord d’expédition « rendu droits acquittés » (RDA), le vendeur ou l’expéditeur est responsable de tous les frais de transport, des frais de courtage, des droits d’importation et des autres exigences. Le destinataire canadien peut ne pas avoir de relation avec le mandataire autorisé ni participer à la déclaration douanière ou à la déclaration en détail.

15. L’ASFC considère le vendeur comme étant le propriétaire des marchandises au moment de leur dédouanement lorsque les modalités d’expédition incluent une variation de l’entente RDA, car il est soit l’importateur officiel, soit il rembourse un mandataire autorisé qui est l’importateur officiel. Les programmes d’observation des programmes commerciaux de l’ASFC s’appliquent lorsqu’une entité commerciale rembourse le mandataire autorisé.

16. Les mandataires autorisés qui déclarent en détail des marchandises en vertu d’un accord conclu avec des entités commerciales doivent encourager ces clients à devenir l’importateur officiel.

17. L’ASFC encourage tous les partenaires commerciaux, y compris les fournisseurs, les acheteurs, les importateurs, les propriétaires, les mandataires autorisés et les importateurs officiels, à communiquer des dispositions claires et transparentes expliquant comment ils géreront les remboursements de droits et les responsabilités entre les parties.

Diligence raisonnable et responsabilité

18. L’ASFC soutient que les consommateurs qui remboursent les mandataires autorisés pour la déclaration en détail des marchandises à usage domestique ne seront pas obligés de tenir des dossiers, de faire des corrections ou de faire l’objet de vérifications courantes.

19. Même si l’ASFC apprécie que les mandataires autorisés qui déclarent en détail les marchandises en tant qu’importateur officiel consultent les renseignements fournis par les partenaires de la chaîne d’approvisionnement, l’ASFC s’attend à ce que les mandataires autorisés fassent preuve de jugement éclairé, de pratiques de gestion des risques et de connaissances de l’industrie pour évaluer si les renseignements fournis par leurs partenaires de la chaîne d’approvisionnement sont fiables et suffisants pour étayer les déclarations relatives au classement tarifaire, à l’établissement de la valeur et au traitement tarifaire.

20. L’ASFC s’attend à ce que les mandataires autorisés recueillent et évaluent suffisamment de renseignements pour faire une déclaration éclairée du classement tarifaire, de l’origine et de l’établissement de la valeur avant la déclaration en détail finale.

21. Dans ce contexte, des renseignements suffisants renvoient au niveau de détail et à la qualité des éléments de preuve. L’ASFC s’attend à ce que les mandataires autorisés connaissent le niveau de détail qu’elle exige pour déterminer le classement tarifaire, le traitement tarifaire et l’établissement de la valeur.

22. L’évaluation de la qualité des éléments de preuve nécessite une évaluation subjective du fournisseur des renseignements, une collaboration avec d’autres sources, une évaluation des indicateurs de risque et une expérience du secteur. L’ASFC s’attend à ce que les mandataires autorisés fassent preuve de diligence accrue et de gestion des risques opérationnels lorsqu’ils n’ont pas totalement confiance dans la qualité des renseignements fournis par leurs partenaires de la chaîne d’approvisionnement.

23. L’ASFC s’attend à ce que lorsque des mandataires autorisés qui déclarent en détail des marchandises estiment, pour des motifs raisonnables, que les renseignements sont peu fiables ou insuffisants (en détail ou en qualité) pour appuyer la méthode de la valeur transactionnelle, ils évaluent les marchandises en utilisant une méthode d’évaluation de rechange et conseillent leur client en conséquence. L’ASFC s’attend à ce que les mandataires autorisés aident leurs clients à exercer leurs droits de recours s’ils demandent une réévaluation de la valeur en douane.

Obligations, responsabilités et vérifications de l’observation après la déclaration en détail finale

24. Les personnes qui assument le rôle d’importateur officiel pour les importations commerciales devraient consulter le mémorandum de l’ASFC D11-6-8 : Vérification de l’origine (non-signataire d’un accord libre-échange), du classement tarifaire et de la valeur en douane des marchandises importées, qui fournit des renseignements sur les vérifications dans le cadre de programmes commerciaux effectuées en vertu de l’article 42.01 de la Loi sur les douanes.

25. Les mémorandums de l’ASFC D11-6-6 : Motifs de croire et corrections à la déclaration de l’origine, du classement tarifaire ou de la valeur en douane et D11-6-10 : Politique sur l’établissement d’une nouvelle cotisation présentent la politique et les lignes directrices concernant les « motifs de croire » et les corrections aux déclarations de l’origine, du classement tarifaire et de la valeur en douane.

26. Comme pour les autres vérifications dans le cadre de programmes commerciaux, les agents de l’ASFC vérifieront et confirmeront le classement tarifaire, le traitement tarifaire et la valeur des marchandises en se basant principalement sur les renseignements vérifiables et suffisants fournis par l’importateur officiel.

27. Les importateurs officiels qui ne respectent pas leurs obligations légales et réglementaires en matière de présentation de documents peuvent être soumis à des sanctions et des pénalités au titre de la Loi.

28. Si les documents fournis par l’importateur officiel ne sont pas suffisants et vérifiables, l’ASFC peut effectuer une révision ou un réexamen en se fondant sur les renseignements disponibles. Lorsqu’un importateur officiel ne peut pas justifier la valeur déclarée à l’aide de renseignements suffisants et vérifiables, l’ASFC peut réévaluer les marchandises selon une méthode d’évaluation de rechange.

29. Un importateur officiel qui n’est pas d’accord avec la décision, la révision ou le réexamen de l’ASFC quant à l’origine, au classement tarifaire ou à la valeur en douane peut soumettre une demande de révision ou de réexamen. Pour plus de renseignements, veuillez consulter le Mémorandum D11-6-7 : Demande de révision, de réexamen ou de révision d’une décision par le Président de l’Agence des services frontaliers du Canada en vertu de l’article 60 de la Loi sur les douanes.

Remboursements

30. L’admissibilité aux remboursements est définie dans la Loi sur les douanes. Divers modèles opérationnels existent, y compris ceux où l’importateur officiel paye les droits et taxes et, par conséquent, est admissible à un remboursement.

31. Le mémorandum de l’ASFC D6-2-6 : Remboursement des droits et des taxes sur les importations non commerciales énonce et explique les procédures relatives au remboursement des droits de douane, de la taxe sur les produits et services (TPS), de la taxe de vente harmonisée (TVH), de la taxe de vente provinciale, des taxes provinciales sur le tabac et l’alcool et des prélèvements en vertu de la Loi sur les mesures spéciales d’importation (LMSI) qui s’appliquent aux importations non commerciales introduites au Canada, par la poste, par messagerie ou transportées par le voyageur.

32. Le mémorandum de l’ASFC D6-2-3 : Remboursement des droits énonce les lois applicables et explique la politique et les procédures pour les remboursements des droits sur les importations commerciales.

Confidentialité

33. Les renseignements obtenus à partir des vérifications seront soumis aux restrictions d’utilisation et de divulgation prévues à l’article 107 de la Loi.

Cadre de responsabilité lorsqu’un mandataire autorisé est l’importateur officiel

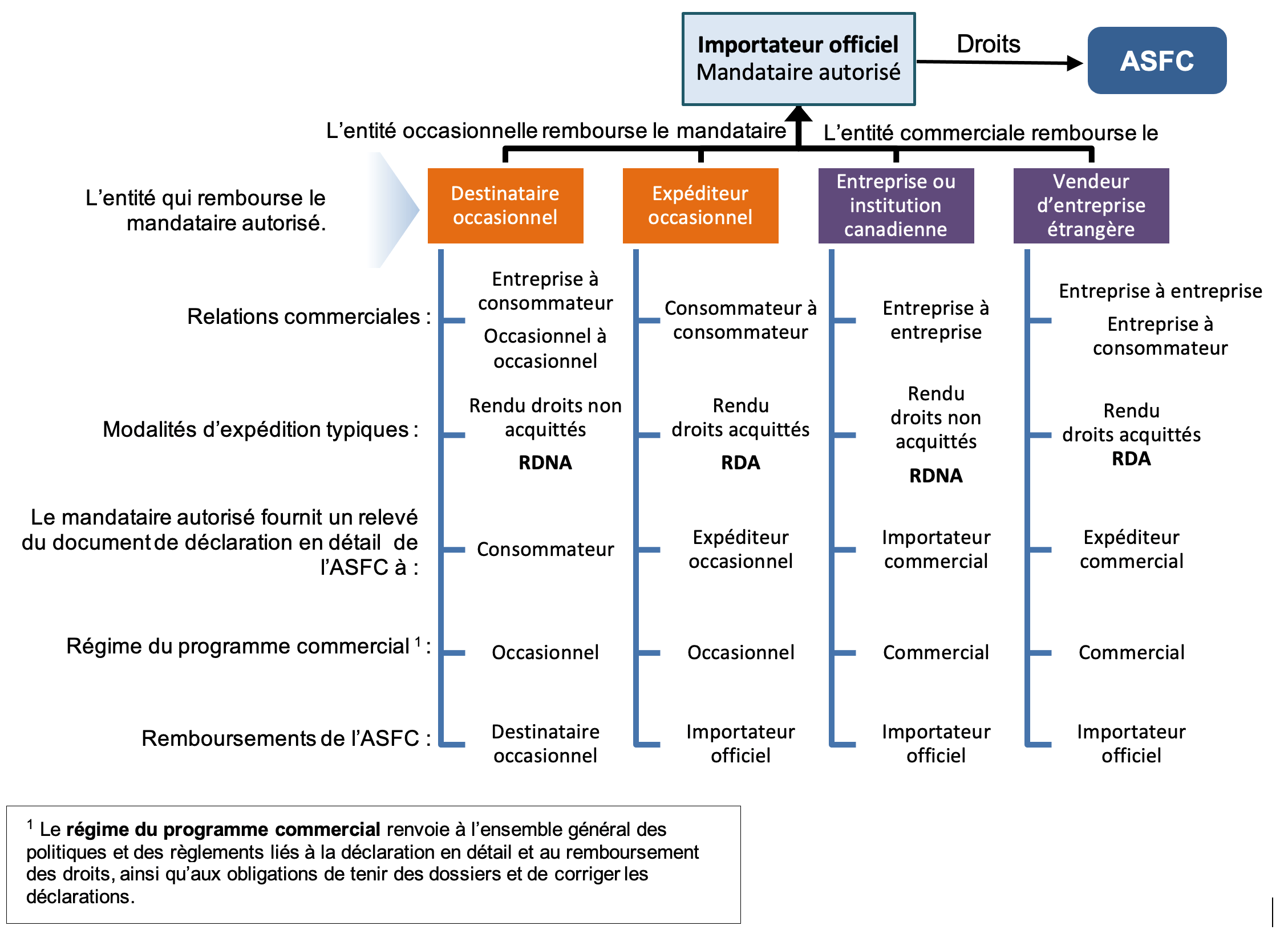

Version texte

L'importateur officiel ou l'agent agréé est en fin de compte responsable du paiement des droits à l'ASFC. Avant que cette transaction ne puisse avoir lieu, deux catégories d'entités sont chargées de rembourser l'agent agréé : les entités occasionnelles et les entités commerciales.

| Destinataire occasionnel | Expéditeur occasionnel | Entreprise ou institution canadienne | Vendeur d’entreprise étrangère | |

|---|---|---|---|---|

| Relations commerciales | Entreprise à consommateur Occasionnel à occasionnel |

Consommateur à consommateur | Entreprise à entreprise | Entreprise à entreprise Entreprise à consommateur |

| Modalités d’expédition typiques | Rendu droits non acquittés (RDNA) | Rendu droits acquittés (RDA) | Rendu droits non acquittés (RDNA) | Rendu droits acquittés (RDA) |

| Le mandataire autorisé fournit un relevé du document de déclaration en détail de l’ASFC | Consommateur | Expéditeur occasionnel | Importateur commercial | Expéditeur commercial |

| Régime du programme commercial1 | Occasionnel | Occasionnel | Commercial | Commercial |

| Remboursements de l’ASFC | Destinataire occasionnel | Importateur official | Importateur official | Importateur official |

1 Le régime du programme commercial renvoie à l’ensemble général des politiques et des règlements liés à la déclaration en détail et au remboursement des droits, ainsi qu’aux obligations de tenir des dossiers et de corriger les déclarations.

Références

Lois applicables

Les dispositions régissant les lignes directrices et les renseignements généraux de ce mémorandum se trouvent aux paragraphes 9(3), 17(3), 17(4), 32(6) et 32(7) et aux articles 32.2, 42.01 et 59 de la Loi sur les douanes.

Règlements applicables

- Règlement sur la vérification de l’origine (partenaires non libres-échangistes), du classement tarifaire et de la valeur en douane des marchandises importées

- Règlement sur la détermination, la révision et le réexamen de l’origine, du classement tarifaire et de la valeur en douane

Mémorandums D connexes

- Mémorandum D17-2-5 : Responsabilité de l’importateur officiel en matière de droits

- Mémorandum D17-4-0 : Programme des messageries d’expéditions de faible valeur

- Mémorandum D17-1-3 : Importations occasionnelles

- Mémorandum D17-1-21 : Conservation des documents au Canada par les importateurs

Bureau de diffusion

Secteur commercial et échanges commerciaux

Direction des programmes commerciaux et antidumping

Intégration des politiques, planification et rendement

Communiquer avec nous

Service d’information sur les frontières de l’ASFC

Appels au Canada et aux États-Unis (sans frais) : 1-800-461-9999

Appels effectués en dehors du Canada et des États-Unis (des frais interurbains s’appliquent) :

1-204-983-3500 ou 1-506-636-5064

Détails de la page

- Date de modification :